Sim, é possível conseguir um cartão de crédito mesmo estando negativado em 2026. Hoje existem três caminhos que funcionam de verdade: o cartão com limite garantido (você deposita um valor que vira seu limite), o cartão pré-pago (sem análise de crédito) e o cartão consignado (com desconto direto na folha). Nessas modalidades, bancos como Nubank, Inter, PagBank e C6 Bank aprovam mesmo quem está com o nome no SPC ou no Serasa.

Estar negativado deixou de ser o fim da linha. O mercado financeiro brasileiro mudou, e neste guia você vai entender exatamente quais cartões aprovam, como funciona cada modalidade e o passo a passo para sair do vermelho e reconstruir o seu crédito. Vamos direto ao ponto.

Negativado consegue cartão de crédito? A resposta honesta

A resposta curta é: sim. A resposta completa exige uma observação importante. Você dificilmente vai conseguir um cartão tradicional, com limite alto liberado na hora e sem nenhuma garantia. Esse modelo “mágico” praticamente não existe para quem tem restrição no CPF.

O que existe, e funciona, são produtos pensados para o seu perfil. A lógica dos bancos mudou: em vez de simplesmente negar o crédito, várias instituições passaram a oferecer limites garantidos por depósito, cartões pré-pagos e análises alternativas que não dependem só do score. Em vez de olhar só para o seu passado, elas avaliam o seu potencial de pagamento e o seu relacionamento com o banco.

Se você já tentou pedir um cartão e levou “não”, provavelmente foi porque pediu o produto errado para a sua situação. A seguir, você vai conhecer os caminhos certos.

As 3 modalidades que aprovam quem está negativado

Existem basicamente três tipos de cartão que conseguem ser aprovados mesmo com o nome sujo. Cada um funciona de um jeito e atende a um perfil diferente.

1. Cartão com limite garantido (a melhor opção em 2026)

Esta é a maior tendência do mercado. Você aplica um valor em um CDB ou faz um depósito, e esse dinheiro vira o limite do seu cartão. Como o banco não corre risco, a aprovação é quase certa e não há consulta ao SPC nem ao Serasa.

O melhor: o seu dinheiro continua sendo seu, muitas vezes rendendo (em alguns bancos, até 100% ou 110% do CDI). Você usa o cartão normalmente, paga a fatura, e ainda constrói um histórico positivo. Bancos como Nubank (Nu Limite Garantido), Inter (CDB Mais Limite) e PagBank oferecem essa modalidade.

2. Cartão pré-pago

Funciona como um cartão recarregável: você coloca saldo e usa até o limite que recarregou. Não tem análise de crédito, então a aprovação é imediata, mesmo para negativados. É aceito em compras nacionais e internacionais nos estabelecimentos que aceitam a bandeira (geralmente Visa ou Mastercard).

É a porta de entrada mais simples. Não ajuda diretamente a aumentar o score, mas resolve a vida de quem precisa comprar online ou ter um cartão para o dia a dia sem burocracia.

3. Cartão consignado

Destinado a aposentados e pensionistas do INSS e a servidores públicos. O pagamento da fatura é descontado direto da folha ou do benefício, então o risco para o banco é praticamente zero. Por isso, a aprovação é quase garantida, independente do score, e os juros costumam ser os mais baixos do mercado.

Comparativo: cartões para negativado em 2026

Veja um resumo das principais opções disponíveis e suas características. Use a tabela para identificar qual se encaixa melhor no seu perfil.

| Cartão | Modalidade | Consulta SPC/Serasa | Anuidade | Destaque |

|---|---|---|---|---|

| PagBank | Limite garantido / pré-pago | Não | Gratuita | Saldo rende e dá cashback |

| Nubank | Nu Limite Garantido | Não (na garantia) | Gratuita | App simples e prático |

| Inter | CDB Mais Limite | Não (na garantia) | Gratuita | Conta completa integrada |

| C6 Bank | Garantido por investimento | Não (na garantia) | Gratuita | Dinheiro rende enquanto usa |

| Cartão Consignado | Consignado (INSS/servidor) | Análise flexível | Varia | Juros baixos, desconto em folha |

Como aumentar o score e sair da lista de negativados

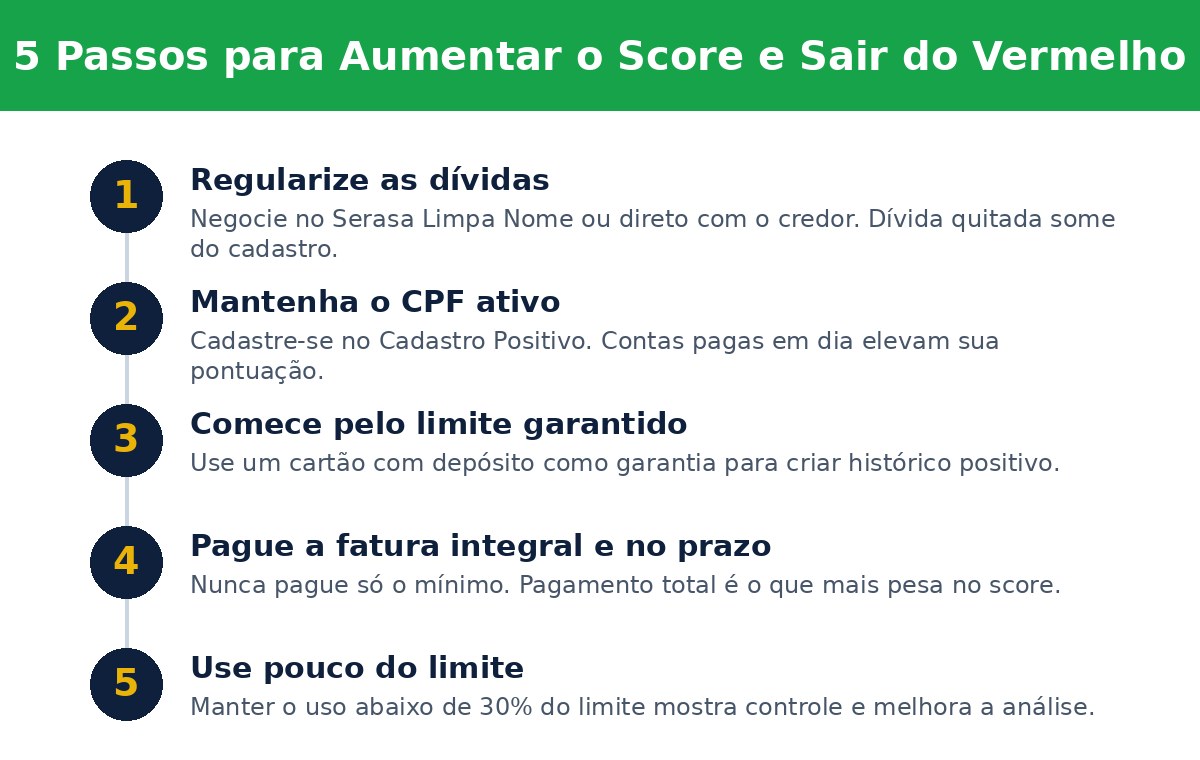

Conseguir o cartão é o primeiro passo. O objetivo de verdade é reconstruir o seu crédito para, no futuro, ter acesso a limites maiores e melhores condições. Siga este passo a passo.

Passo 1: Regularize as dívidas

Negocie pelo Serasa Limpa Nome ou direto com o credor. Assim que a dívida é quitada, a restrição sai do seu cadastro e o seu nome fica limpo de novo.

Passo 2: Mantenha o CPF ativo e no Cadastro Positivo

O Cadastro Positivo registra as suas contas pagas em dia (luz, água, telefone). Quanto mais pagamentos pontuais, mais a sua pontuação sobe.

Passo 3: Comece pelo limite garantido

Use um cartão com depósito como garantia para criar histórico. Cada fatura paga em dia é registrada e ajuda a sua reputação financeira. Veja mais em nosso guia de reconstrução de histórico financeiro.

Passo 4: Pague a fatura integral e dentro do prazo

Nunca pague só o valor mínimo. O pagamento total e pontual é o fator que mais pesa positivamente no cálculo do score.

Passo 5: Use pouco do limite disponível

Manter o uso abaixo de 30% do limite mostra controle e disciplina. Isso é lido pelos bancos como sinal de um bom pagador.

Cuidados importantes antes de pedir o cartão

Nem tudo que aparece como “cartão fácil para negativado” é confiável. Fique atento a alguns pontos para não cair em armadilhas:

- Desconfie de taxas adiantadas: nenhum banco sério cobra para “liberar” o cartão antes da aprovação. Cobrança antecipada é um forte sinal de golpe.

- Leia as condições de anuidade: alguns cartões anunciam aprovação fácil, mas escondem tarifas altas. Prefira as opções sem anuidade.

- Cuidado com o crédito rotativo: é uma das dívidas mais caras do Brasil. Pagar o mínimo e rolar a fatura pode afundar você ainda mais.

- Solicite de forma organizada: evite pedir vários cartões ao mesmo tempo, pois cada consulta pode impactar a sua análise.

Perguntas frequentes sobre cartão para negativado

Negativado consegue cartão de crédito com limite na hora?

Sim. Nas modalidades de limite garantido e cartão pré-pago, a aprovação costuma ser imediata, porque o limite é definido pelo valor que você deposita, sem depender da análise do seu score.

Qual o melhor cartão para negativado em 2026?

Não existe um único “melhor” para todos. Para quem quer um cartão gratuito e que não consulta o SPC, o PagBank e o Nubank na modalidade garantida estão entre os mais procurados. Para aposentados e servidores, o cartão consignado oferece os melhores juros.

O cartão para negativado ajuda a aumentar o score?

Os cartões com limite garantido sim, porque registram o seu histórico de pagamentos. Já o cartão pré-pago geralmente não impacta o score, pois não envolve análise de crédito.

Preciso comprovar renda para conseguir o cartão?

Na maioria das modalidades para negativado, não. O cartão pré-pago e o de limite garantido normalmente não exigem comprovação de renda, já que o risco para o banco é coberto pelo depósito ou pelo saldo.

É seguro pedir cartão estando com o nome sujo?

É seguro desde que você escolha instituições reconhecidas e fuja de ofertas que cobram taxas adiantadas. Use as opções deste guia como referência e sempre leia as condições antes de contratar.

Conclusão: o crédito está ao seu alcance

Estar negativado não condena você a viver só no dinheiro físico. Em 2026, com as modalidades de limite garantido, pré-pago e consignado, é totalmente possível ter um cartão de crédito com limite real, mesmo com o nome no SPC ou no Serasa. Mais do que conseguir o cartão, o segredo está em usá-lo com estratégia: pague em dia, use pouco do limite e reconstrua o seu histórico passo a passo.

O caminho para a sua reorganização financeira começa com uma decisão simples. Escolha a modalidade que combina com o seu perfil, dê o primeiro passo e comece hoje a reconstruir o seu crédito.