Em 2026, bancos e fintechs realmente aprovam cartão de crédito para quem está negativado. A lógica mudou: em vez de negar o crédito, essas instituições oferecem limites garantidos por depósito (CDB), cartões consignados ou análises de crédito alternativas que não dependem apenas do score. Tudo isso com anuidade zero e aprovação rápida.

Como o Mercado Mudou para Negativados

Com o avanço dos bancos digitais, novas parcerias com bureaus de crédito e sistemas automatizados de análise financeira, diversas instituições ampliaram os critérios de aprovação para alcançar mais clientes. Hoje existem cartões que estão aprovando com maior frequência, inclusive em casos de score baixo ou histórico financeiro limitado.

As instituições financeiras deixaram de olhar apenas para a “foto” do seu passado e passaram a analisar o seu potencial de pagamento e relacionamento. Esta é a maior tendência de 2026.

A realidade é que mais de 70 milhões de brasileiros têm o nome sujo — e as instituições perceberam que esse é um mercado gigante. Por isso, criaram produtos específicos.

Os Três Tipos de Cartões para Negativado

Antes de escolher qual banco solicitar, entenda as modalidades disponíveis:

1. Cartão com Limite Garantido (CDB)

No modelo de limite garantido, o valor que você investe em um CDB do banco se transforma no limite do seu cartão. Essa é uma ótima opção de cartão de crédito para negativado autônomo, pois permite que você defina seu próprio limite conforme sua capacidade de investimento.

Você deposita R$ 300, vira R$ 300 de limite. Simples assim. Sem análise de crédito tradicional, sem renda comprovada, sem consulta ao SPC/Serasa.

2. Cartão Consignado

O limite é liberado conforme a renda, e a parcela mínima do cartão é descontada diretamente da folha de pagamento ou do benefício. Essa opção costuma ter anuidade zero e taxas menores que as dos cartões comuns.

Ideal para aposentados, pensionistas do INSS, servidores públicos e trabalhadores CLT. Como o desconto é automático, o risco para o banco é zero — por isso aprova negativado facilmente.

3. Cartão com Análise Alternativa

Nubank, PicPay, C6 Bank, Mercado Pago e outras fintechs utilizam modelos de análise próprios que consideram o Cadastro Positivo, comportamento de pagamento de contas (água, luz, telefone) e dados de movimentação financeira. Alguns desses cartões têm limites iniciais baixos (R$ 50 a R$ 300), mas são acessíveis a negativados com perfil de pagamento recente positivo.

Os Bancos que Aprovam na Prática

Aqui estão os que realmente abrem as portas para negativado em 2026:

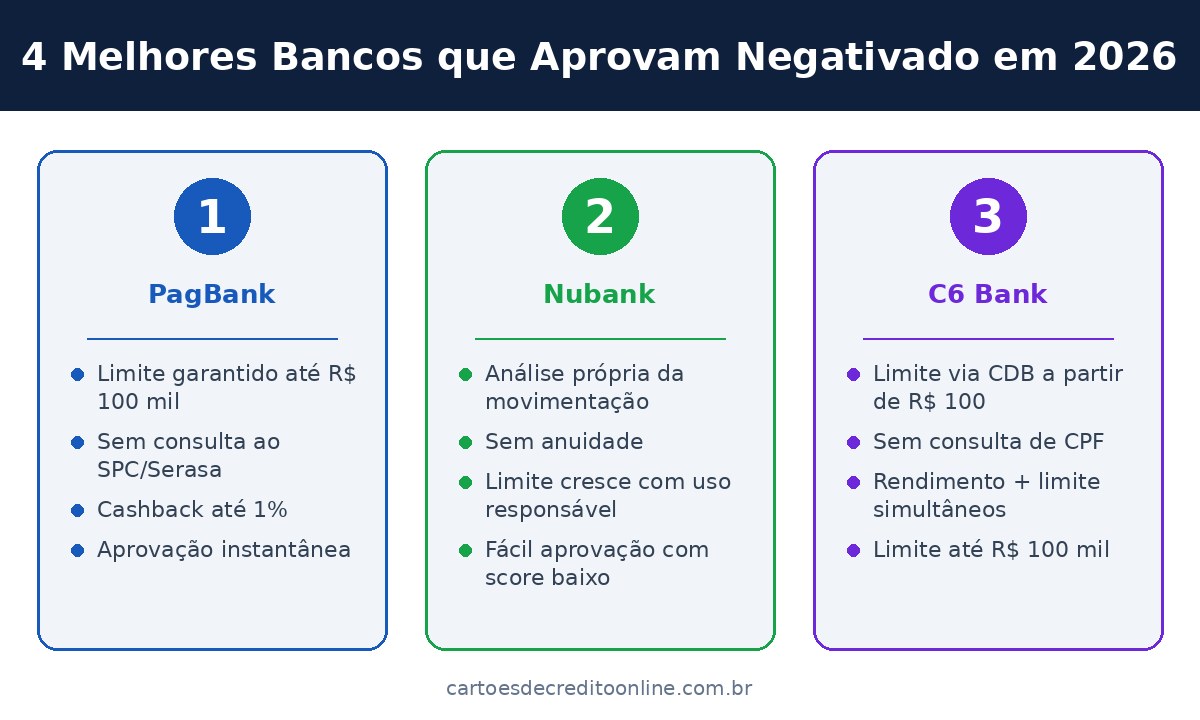

PagBank

O PagBank é, sem dúvida, a melhor opção para quem está negativado em 2026. O motivo é simples: o cartão não faz consulta ao Serasa nem ao SPC. Você deposita qualquer valor em uma conta remunerada do PagBank — esse valor se torna seu limite de crédito automaticamente.

Limite mínimo de R$ 300. Máximo de R$ 100.000. Cashback até 1%. Aprovação instantânea.

Nubank

O Nubank é um dos bancos digitais mais populares do país e realiza análise de crédito com critérios próprios — em geral, mais flexíveis do que os bancos tradicionais. O Nubank não exige renda mínima declarada e aprova negativados com base no comportamento financeiro geral do solicitante. O uso responsável do cartão contribui diretamente para o aumento gradual do limite ao longo do tempo.

Limite inicial conservador, mas sobe rapidinho se você pagar em dia. Sem anuidade.

C6 Bank

O C6 Bank possibilita criar seu próprio limite de crédito. Na conta C6 Bank, aplique a partir de R$ 100,00 no CDB C6 Limite Garantido e ganhe crédito na hora! O valor investido vira limite do cartão e pode chegar a até R$ 100 mil com rendimento de 100% do CDI.

Um dos melhores cenários: você poupa, ganha rendimento e viabiliza o cartão ao mesmo tempo.

Banco Inter

O Banco Inter oferece uma das melhores alternativas do mercado para quem está negativado: o cartão com limite garantido por investimento. É hoje uma das opções mais seguras para reconstrução de crédito.

Também oferece consignado para aposentados e servidores.

Santander Free

Possibilidade de construir limite do zero, sem depender de análise de CPF (no caso do limite garantido). O Santander FREE é uma das opções mais completas para quem está negativado e precisa de crédito sem pagar tarifas. Com ele, é possível fazer saques gratuitos e ilimitados, ter um cartão adicional sem custo e utilizar o pagamento por aproximação (NFC).

Anuidade zero para sempre. Limite até R$ 3.000 (sujeito à aprovação).

Cartões Consignados: BMG, Bradesco e PAN

Para aposentados e pensionistas, instituições como o Caixa Econômica Federal e Banco Inter têm produtos pensados na realidade financeira desse grupo, com análise diferenciada e limite alto compatível com a renda. Para aposentados e pensionistas, instituições como o Caixa Econômica Federal e Banco Inter têm produtos pensados na realidade financeira desse grupo, com análise diferenciada e limite alto compatível com a renda.

Se você é aposentado ou servidor público, o BMG Card Consignado oferece aprovação praticamente certa independentemente do histórico. Bradesco e Banco do Brasil também têm versões consignadas aprovadas na hora para esse público.

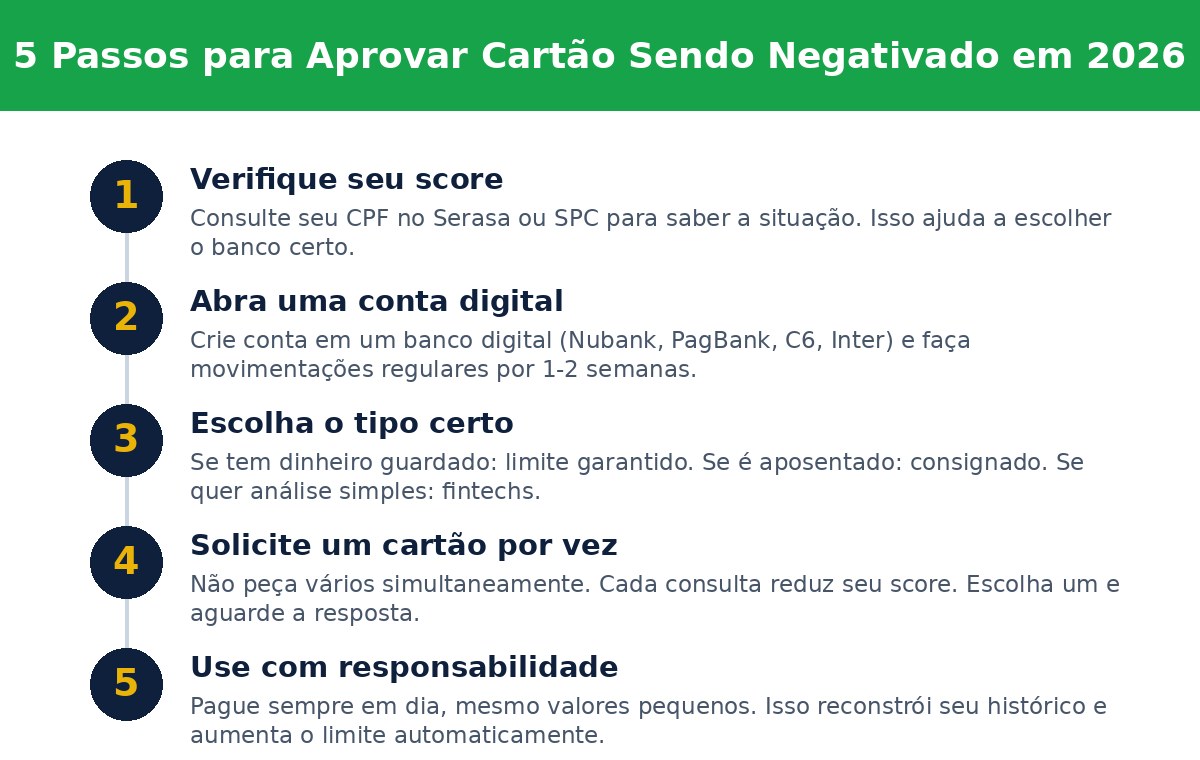

Como Aumentar suas Chances de Aprovação

Mesmo com a porta mais aberta em 2026, você pode melhorar ainda mais suas chances:

Considere abrir uma conta digital antes de solicitar o cartão. Algumas instituições facilitam a aprovação para quem já é cliente da conta-corrente.

Receber seu salário ou benefício em um banco digital aumenta muito as chances de aprovação e de limite maior — o banco passa a enxergar sua renda real.

Qual Escolher? Dicas Finais

Confira nosso Cartão de Crédito para Negativado em 2026: Quais Bancos Aprovam (Guia Completo) para uma análise mais profunda de cada opção.

Se você ainda não sabe por onde começar, leia também Como Conquistar a Liberdade Financeira: O Guia Definitivo para Obter o Cartão de Crédito Ideal Mesmo Sendo Negativado.

Resumindo: Se tem dinheiro guardado, escolha PagBank, Nubank ou C6. Se é aposentado ou servidor público, vá direto para o consignado (BMG, Bradesco ou Inter). Se quer análise humanizada, tente Nubank ou Mercado Pago. Se quer ter tudo digital desde já, Santander Free ou Inter.

A notícia boa é que, em 2026, estar com o nome em órgãos de proteção ao crédito, como SPC ou Serasa, não significa mais o fim das suas possibilidades financeiras. Em 2026, o mercado de crédito brasileiro evoluiu drasticamente, trazendo novas modalidades que permitem que, mesmo quem está negativado, consiga um cartão de crédito com limite real e benefícios.

Perguntas frequentes

PagBank realmente aprova negativado sem consultar SPC/Serasa?

Sim, PagBank não faz consulta ao SPC ou Serasa para cartão com limite garantido. O limite é determinado exclusivamente pelo valor que você deposita em CDB.

Qual o limite mínimo que consigo com nome negativado em 2026?

Depende do tipo: cartões com CDB começam em R$ 50-100; fintechs como Nubank começam em R$ 50-300; consignados variam com sua renda. O importante é começar pequeno e crescer.

Posso ter cartão negativado sem depositar dinheiro?

Sim, se for aposentado ou servidor: consignado aprova sem depósito. Se não, fintechs como Nubank e Mercado Pago fazem análise do comportamento financeiro na conta digital.

Usar cartão com limite garantido melhora meu score?

Sim, muito. Pagando em dia, o uso aparece no Serasa/SPC e você reconstrói histórico positivo. Depois de 6-12 meses responsáveis, seu score sobe significativamente.

Qual banco aprova mais rápido para negativado?

PagBank e Neon: aprovação em minutos. Nubank e Mercado Pago: aprovação em até 2 horas. Consignados: aprovação em 24-48 horas. Tudo 100% online.