O número que ninguém quer contar: quanto você precisa gastar para compensar

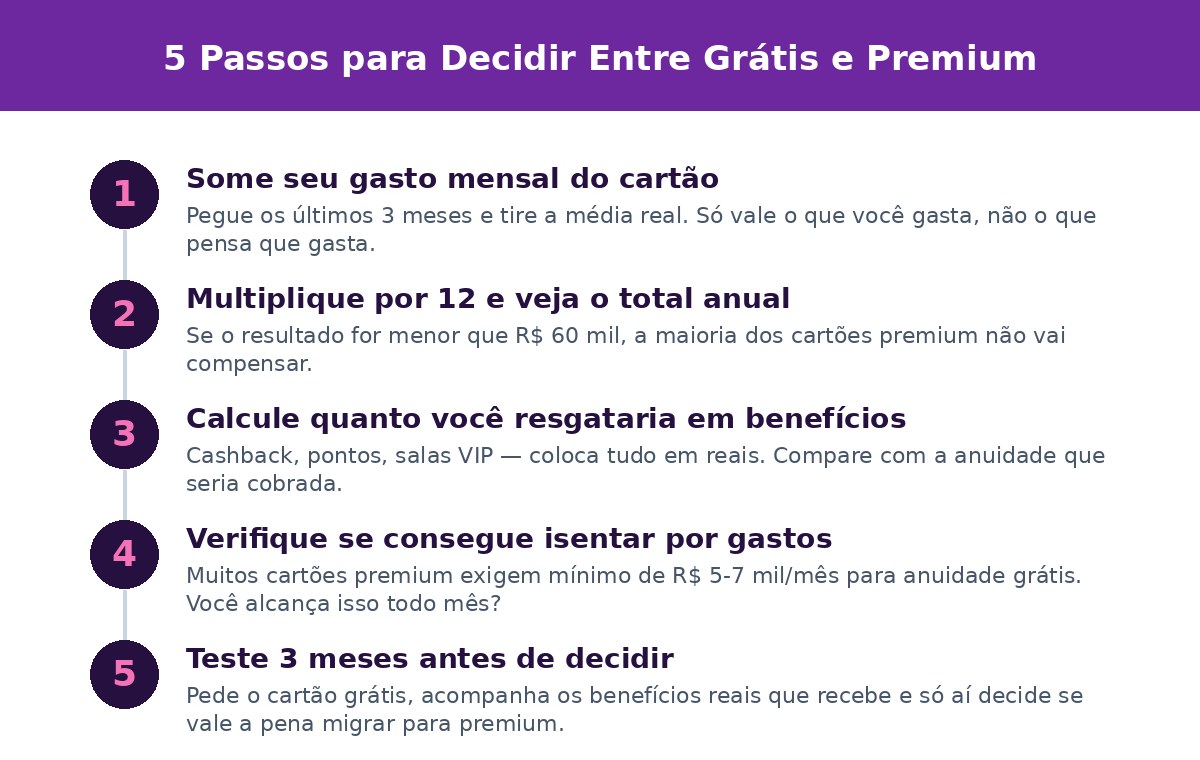

Somar o valor dos benefícios (cashback, milhas convertidas em reais, salas VIP, seguros) e comparar com a anuidade — se os benefícios superarem o custo, vale a pena. Mas aqui está o detalhe que a maioria ignora: a maioria dos brasileiros não alcança esse ponto de equilíbrio.

Vamos aos números reais. As vantagens dependem de critérios de elegibilidade, como investimentos mínimos ou média de gastos mensais, e em alguns casos a isenção da anuidade é condicional, exigindo metas de consumo ou relacionamento com a instituição. Isso significa que você não consegue acessar os benefícios premium sem antes comprovar que vale a pena — um ciclo que muitas vezes nunca fecha.

Cartão grátis: quando a simplicidade rende mais

Existem cartões sem anuidade que oferecem cashback, acesso a salas VIP e até milhas, sem cobrar nada do cliente. Essa é a mudança de jogo em 2026. Você não precisa mais escolher entre zero benefício e pagar caro por isso.

O detalhe é que nem toda promoção funciona para todo mundo. Sem a obrigação de compensar a anuidade, o cartão sem anuidade permite uso pontual ou frequente, conforme a necessidade, sem pressão financeira — e mesmo quem usa pouco o cartão se beneficia, pois não precisa compensar a taxa anual com gastos mínimos. Se você gasta pouco ou usa cartão de forma esporádica, o grátis já venceu.

A maioria dos cartões gratuitos que vale a pena oferecem entre 0,5% e 1,5% de cashback — sem nenhuma condição. O RecargaPay Internacional oferece 1,5% de cashback em todas as compras — e esse valor pode ser resgatado no próprio aplicativo. Se você gasta R$ 2 mil por mês, são R$ 30 reais de volta. No ano, quase R$ 400. Já é melhor que muita anuidade que cobram.

O retrato do consumidor que ganha com cartão grátis

- Gasta menos de R$ 5 mil por mês

- Não viaja frequentemente

- Quer apenas um meio de pagamento seguro

- Usa dinheiro de volta (cashback) em vez de acumular pontos

Cartão com anuidade: quando os números fecham mesmo

Aqui vem o plot twist: às vezes sim, vale a pena pagar. Mas precisa de condições muito específicas. É possível ter benefícios premium, como salas VIP, cashback e milhas, sem pagar taxas anuais. Mas para acessar esses cartões premium sem anuidade, você ainda assim precisa atender metas.

Para ter acesso ao Genial Mastercard Black, é necessário ter R$ 50 mil em investimentos na corretora e gastar ao menos R$ 6 mil por mês para manter os acessos VIP. Vê o tamanho da barra? Isso não é para qualquer um. Se você está nisso — alto gasto mensal, viagem frequente, investimentos — aí sim as salas VIP e os seguros de viagem fazem diferença real no ano.

Tem também o caminho do meio: cartões com anuidade moderada que você consegue isentar por gastos. Caso o cartão ofereça um programa de recompensas mediante pagamento, faça uma conta simples e veja se os pontos acumulados por mês com a sua média de gastos irão compensar o valor cobrado — se não, é melhor deixar para ativar o serviço quando você tiver uma faixa de gastos maior. Essa é a estratégia mais realista.

A comparação que importa: seus gastos reais vs. benefícios oferecidos

Veja nosso guia completo sobre cartões sem anuidade 2026 para entender quais opções gratuitas têm mais volume de benefício.

Mas antes, faça a conta em casa. Se você consegue isenção por gastos mensais ou investimentos, ótimo — o cartão praticamente se paga sozinho. Caso contrário, vale colocar tudo na ponta do lápis — um cartão cheio de vantagens, mas caro demais para seu padrão de consumo, pode virar prejuízo.

A regra de ouro é simples: em muitos casos, um cartão intermediário, sem anuidade, pode ser mais eficiente do que um super premium pouco utilizado. Você pode estar deixando benefícios na mesa, mas também não está jogando dinheiro fora com anuidade que não compensa.

Os cartões que realmente rendem em 2026

Se a sua decisão é pelo grátis: procure aqueles que já entregam cashback automático — o Nubank Ultravioleta é um bom exemplo: além de devolver 1% de tudo o que você gasta, esse valor ainda rende automaticamente, o que significa que com o tempo o benefício cresce sem esforço.

Se a sua decisão é investir na anuidade: você precisa de gastos altos (acima de R$ 5 mil/mês), viagens internacionais frequentes ou compromisso real com o programa de pontos. Leia mais em nosso artigo sobre as pegadinhas do cartão sem anuidade para não cair em armadilhas.

O grande aprendizado de 2026? Não existe cartão universalmente “melhor”. Existe o melhor para VOCÊ. Calcule seus gastos anuais, conte quantas vezes você viaja, veja quanto você resgata em pontos realmente — depois, aí sim, decida. A maioria vai descobrir que o cartão grátis bate a anuidade. Mas você não é maioria se os números disserem o contrário.

Perguntas frequentes

Um cartão grátis com cashback é melhor que um premium com pontos?

Depende do seu padrão de consumo. Se você gasta pouco e esporadicamente, o cashback é mais vantajoso — você recebe logo. Se gasta alto e viaja frequentemente, pontos/milhas rendem mais no longo prazo. Teste os dois em 3 meses e veja qual dá mais retorno real para você.

Por quanto você precisa gastar para um cartão com anuidade valer a pena?

Depende do benefício. Se o cartão oferece 1% cashback e custa R$ 150 de anuidade, você precisa gastar R$ 15 mil para compensar. Se tem acesso VIP que você usa, salas VIP valem entre R$ 200-500 cada. Soma tudo, coloca na ponta do lápis e vê o resultado.

Cartão premium sem anuidade (com metas de gasto) realmente existe?

Sim, mas com condições rigorosas. Você não paga anuidade se atingir a meta mensal (geralmente entre R$ 5-7 mil) ou investir um mínimo (R$ 50-300 mil). Se não alcança todo mês, paga a anuidade integral. Não é uma verdadeira isenção permanente.

Vale a pena manter dois cartões — um grátis e um premium?

Para alguns perfis, sim. Use o grátis para compras pequenas do dia a dia (ganha o cashback) e o premium para gastos altos (acumula mais pontos). Mas isso só compensa se você realmente conseguir isentar o premium ou se o retorno juntar supera o custo.

Quando devo desistir de um cartão premium que paguei anuidade?

Se você fez as contas e o cartão não retornou nem 70% do valor de anuidade em benefícios nos primeiros 3 meses, cancela. Acompanhe por trimestre. Se continuar perdendo, saia sem culpa — nenhum cartão vale prejuízo.