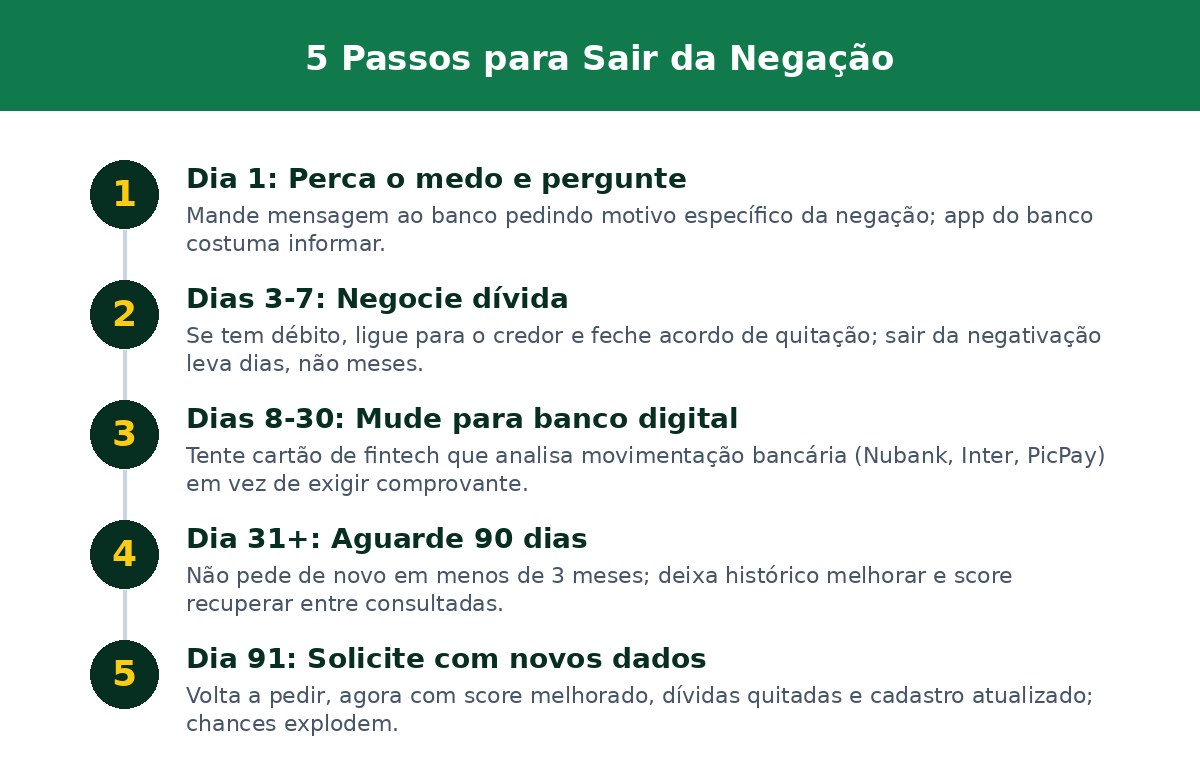

O Passo a Passo Quando Seu Cartão For Negado

Você acabou de receber uma resposta negativa e está puto. Respira. Há coisa a fazer neste exato momento que vai aumentar sua chance na próxima vez.

Dia 1: Identifique por que foi negado

Mande mensagem ao banco ou acesse o app pedindo o motivo. Bancos têm que informar; nem todos fazem de graça no SMS, mas o app mostra. Se disser “análise automática”, significa que o algoritmo achou risco em você.

Dia 3-7: Levante seu score

Se tem dívida, pague. Se não consegue pagar tudo, liga pro credor e negocia para tirar do nome. Sem esse passo, nenhum banco te aprova nos próximos 90 dias.

Dia 8-30: Mude de estratégia de banco

Não volte pro mesmo lugar. Use um cartão digital que analisa dados alternativos (movimentação bancária, histórico de pagamento de contas). Nubank, Inter, PicPay aprovam gente que banco tradicional nega.

Dia 31+: Solicite de novo com dados atualizados

Cada consulta ao seu CPF machuca o score. Espere pelo menos 90 dias e deixe seu histórico melhorar.

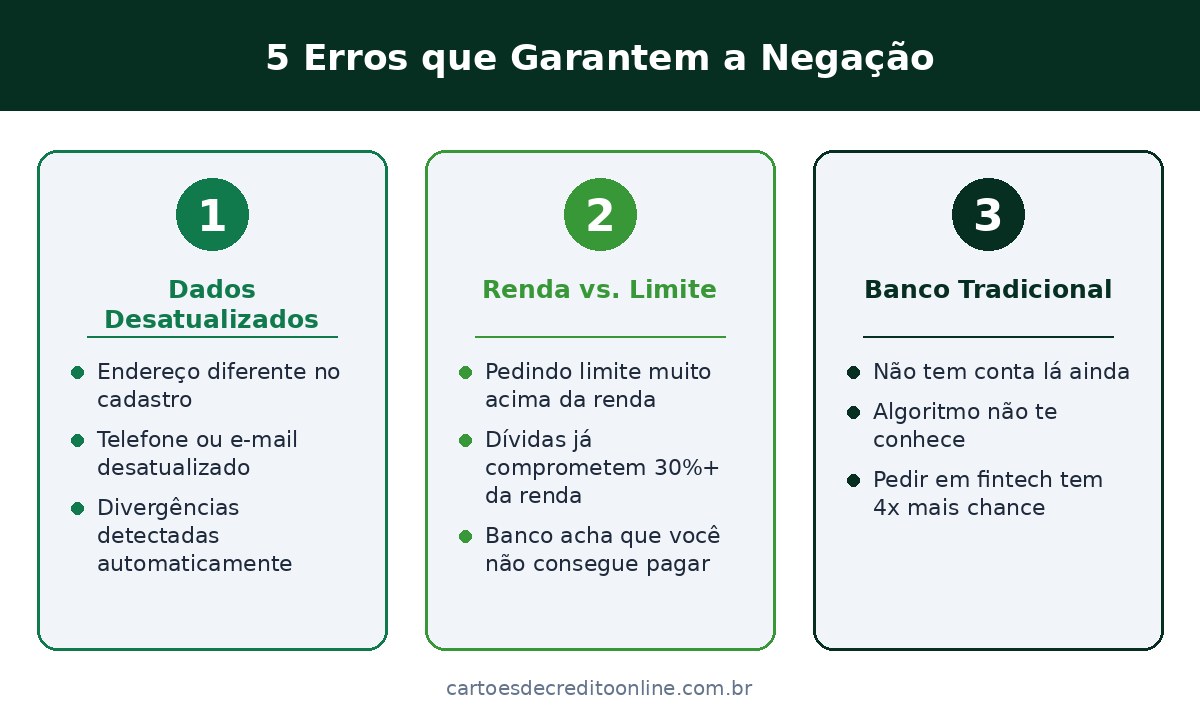

Os 5 Erros Silenciosos que Causam a Negação

Negação de cartão raramente é “você não paga contas”. Tem sempre um detalhe que você não viu vindo.

1. Dados Desatualizados no CPF

Você mudou de endereço 6 meses atrás e não avisou para ninguém. Telefone errado, e-mail desatualizado e endereço divergente reduzem a aprovação. Antes de pedir, atualize seus cadastros (Receita Federal, Cadastro Positivo, banco principal). É óbvio, mas todo mundo esquece. Bancos veem inconsistência e acham que é fraude.

2. Renda Muito Baixa para o Limite que Pediu

Aquele amigo ganhou R$ 5 mil e conseguiu cartão de R$ 10 mil. Você ganha R$ 5 mil também e pediu R$ 10 mil: negado. Se a sua renda indique que você não consegue pagar o limite mínimo do cartão de crédito, provavelmente o seu pedido será negado. O banco usa uma conta simples: se suas dívidas já comem mais de 30% da renda, nova linha de crédito é risco.

3. Pedir Cartão em Banco Onde Não Tem Conta

Banco tradicional nega porque não te conhece. Você aparece só na hora de pedir. Fintechs veem sua movimentação bancária via Open Finance. A regra de ouro em 2026: emissores digitais aprovam mais que bancos tradicionais. Fintechs como Nubank, Inter e Will Bank decidem em até 5 minutos com base em movimentação bancária via Open Finance, sem exigir contracheque físico.

4. Score Muito Baixo Somado a Histórico de Débito

Não é só estar com nome sujo. É estar com nome sujo E ter score abaixo de 300 pontos. Outro possível motivo para não ter o pedido de crédito aprovado é, mesmo com o nome limpo, ter score baixo. Se você já foi inadimplente, a cicatriz fica por anos. Mas em 2026, existem cartões que estão aprovando com maior frequência, inclusive em casos de score baixo ou histórico financeiro limitado. Em alguns casos, até consumidores com restrições no CPF conseguem acesso ao crédito.

5. Muitos Cartões Pedidos em Pouco Tempo

Cada vez que pede cartão, aquilo vira uma consulta ao seu CPF. Cada solicitação gera consulta no CPF e pedir muitos em pouco tempo é sinal de alerta antifraude. Espace em 30+ dias. Pedir 4 cartões em uma semana faz o algoritmo achar que você é golpista ou está desesperado — bancos fogem dos dois.

O Que Fazer Agora: Próximos 90 Dias

Sua aprovação de cartão não morre quando é negada. Muda de estratégia.

Pagar tudo que deve é o começo, não o fim. Depois, você move para cartões digitais que não exigem cartório de comprovação. A análise moderna de crédito não depende mais só do score Serasa. Em 2026, o algoritmo dos emissores cruza pelo menos cinco fontes de dados em tempo real para decidir aprovação e limite inicial. Em seguida vem o histórico de movimentação bancária via Open Finance Brasil, que permite ao emissor ver entradas e saídas da sua conta sem precisar de extrato físico. O terceiro fator é o comportamento de pagamento de outras contas, como luz, água e celular, registrado no Cadastro Positivo. O quarto sinal é a estabilidade dos seus dados cadastrais (endereço, telefone, e-mail).

Tempo de espera é importante: se foi negado hoje, espere 90 dias antes da próxima tentativa. Bancos revisam análises periodicamente. Se você pagou dívida, melhorou score e atualizou dados, a resposta muda.

Não é sobre “qual cartão é mais fácil”. É sobre pedir para o lugar certo na hora certa com o perfil certo. A negação é informação. Use ela.

Perguntas frequentes

Quanto tempo tenho que esperar para pedir cartão de novo depois de negado?

O mínimo é 90 dias, mas vale esperar mais se acabou de quitar dívida. Cada banco tem sua própria periodicidade de revisão; 90 dias é o padrão do mercado.

Meu score é baixo mas renda é boa. Ainda sou negado?

Score baixo não é motivo suficiente em 2026. Bancos digitais analisam movimentação bancária, histórico de pagamento de contas e outros dados. Tente fintech em vez de banco tradicional.

É verdade que pedir muitos cartões derruba mais o score?

Sim, cada solicitação gera uma consulta ao CPF que impacta score. Pedir 3+ em pouco tempo também dispara alerta de antifraude, aumentando chance de negação automática.

Se fui negado, não consigo cartão em lugar nenhum?

Falso. Cartões pré-pagos, garantidos (você deposita valor como garantia) e cartões de fintech têm critérios bem mais flexíveis; alguns aprovam mesmo com restrição.

Atualizar dados no CPF vai melhorar minha chance de aprovação?

Sim. Divergências entre cadastros (endereço, telefone, e-mail) são red flag para bancos e disparam rejeição automática. Atualizar é o primeiro passo real.