Vou ser direto: cashback é bom mesmo, mas tem uma maneira de virar pegadinha que te custa dinheiro.

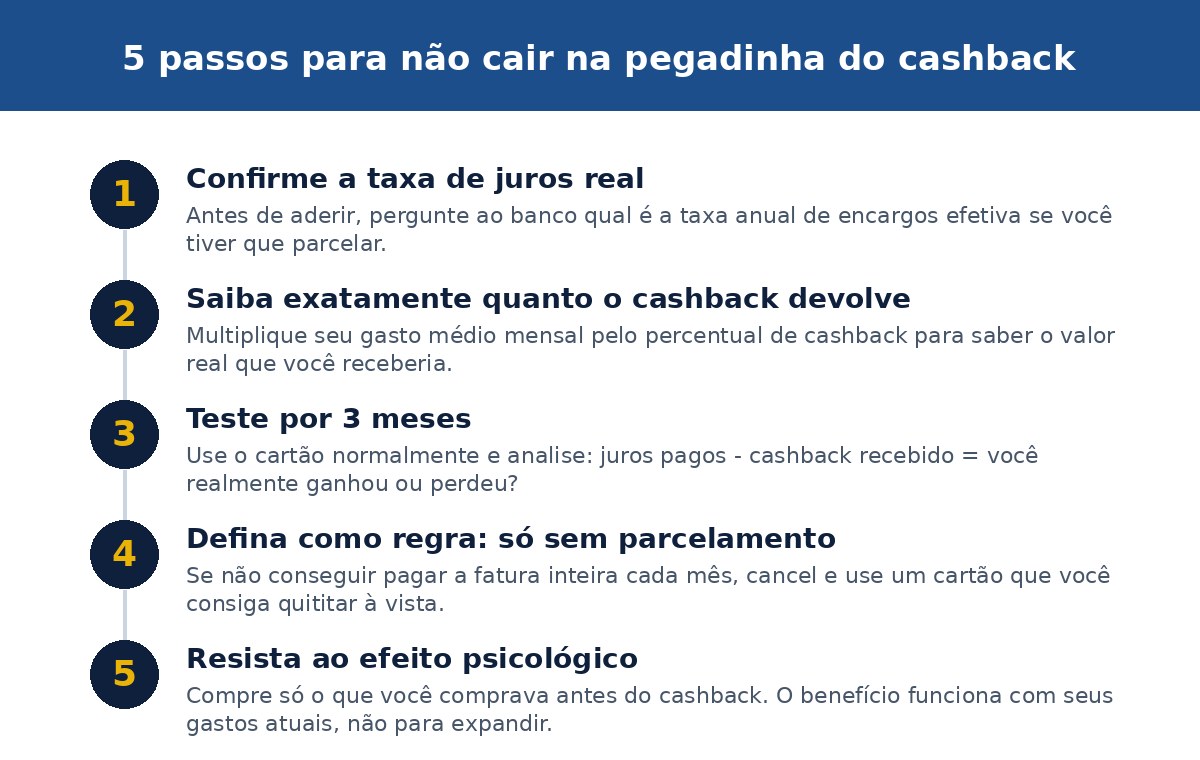

Passo a passo: avalie se seu cashback é vantagem ou cilada

Antes de cair de cabeça em qualquer programa de retorno, siga esta sequência:

- Anote quanto você costuma gastar por mês no cartão em reais.

- Multiplique pelo percentual de cashback (0,5%, 1%, 2%, etc).

- Compare com a taxa de juros do seu cartão em caso de parcelamento (normalmente entre 12% e 20% ao ano).

- Se não pagar em dia, desconte os juros do cashback que você “ganhou”.

- Veja se ainda tem saldo positivo depois de tudo.

Exemplo concreto: você gasta R$ 5.000 em um mês e tem um cartão com 1% de cashback. Parabéns, você ganhou R$ 50. Mas se pagar em 2 parcelas e a taxa média for 15% ao ano, só com juros você perde uns R$ 125 naquele período. Resultado? Gastou R$ 75 para “ganhar” R$ 50.

A pegadinha psicológica por trás do cashback

A devolução de parte do valor gasto proporciona sensação de ‘alívio financeiro’, permitindo que o consumidor compre mais ou escolha produtos de maior valor. E aqui está o problema: essa sensação faz você gastar mais do que gastaria sem o benefício. Você entra numa loja e pensa: “Vou comprar aquele item que não planejei, porque vou ganhar cashback de volta”. Resultado? Mais dinheiro saindo do bolso, mesmo com retorno.

Se o consumidor não pagar o extrato na totalidade, entram em ação juros elevados que podem anular rapidamente qualquer vantagem. Muita gente ativa essa cilada sem perceber.

Quando cashback realmente vale a pena

Cashback é vantageiro, de verdade, mas só em 3 cenários:

- Você paga a fatura inteira todo mês – sem exceção. Sem parcelado, sem resquícios.

- O percentual é alto (acima de 1,5%) em categorias que você realmente compra.

- Não muda seu comportamento de compra – você compra porque precisa, não porque ganhou incentivo.

O cashback se tornou o principal critério de escolha em 2026. A possibilidade de receber parte do valor gasto diretamente na fatura ou na conta faz com que o benefício seja percebido de forma clara e imediata. Hoje, o cartão ideal não é aquele que promete vantagens, mas sim o que devolve dinheiro e reduz custos. Mas isso funciona apenas se você controlar o gasto.

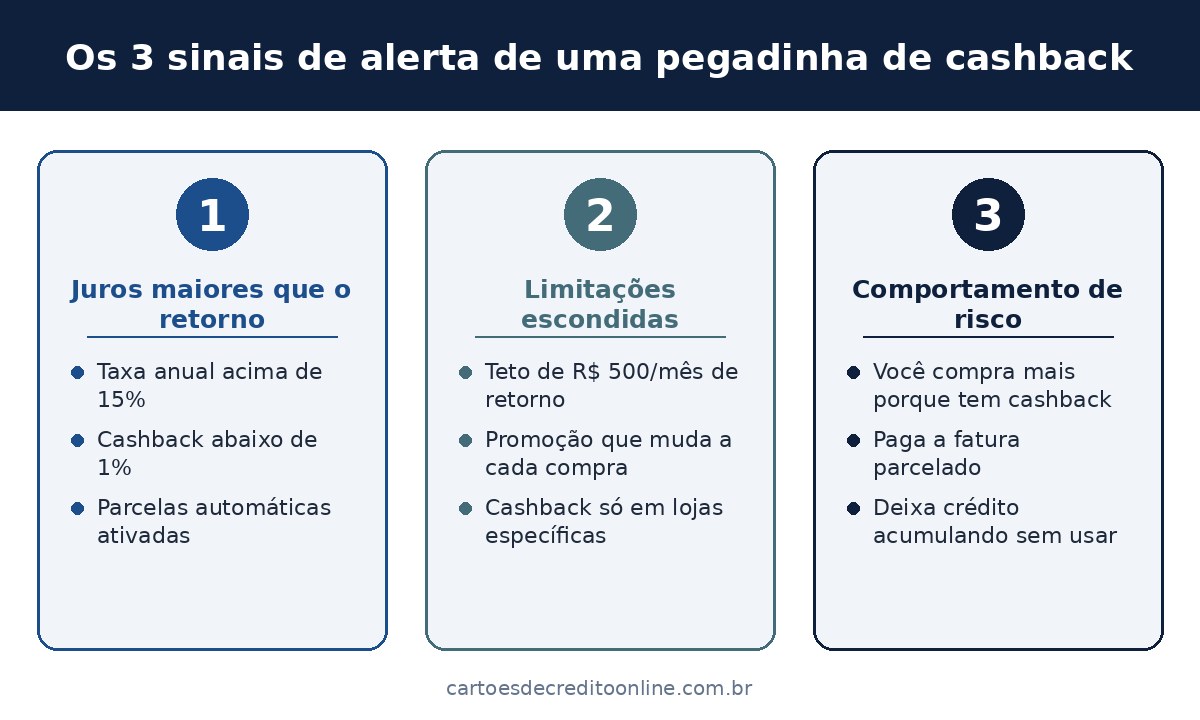

As armadilhas reais que ninguém avisa

Tem gente que não sabe, mas existem pegadinhas bem específicas no mundo do cashback:

- Cashback limitado por mês – alguns cartões só devolvem até R$ 500 por mês, não importa quanto você gastou.

- Promoções dinâmicas – o banco anuncia 5% de cashback em uma categoria, mas quando você vai pagar, mudou para 1%. Virou comum lojas que oferecem cashback diferente no site e no app.

- Cashback em benefícios que você não usa – o cartão promete retorno maior em shopping específico, mas você nunca compra lá.

- Anuidade oculta – o cartão promete cashback grátis, mas tem anuidade escondida em contrato.

Confira nosso guia sobre como maximizar cashback no dia a dia para evitar essas armadilhas comuns.

Cashback vs. desconto direto: qual escolher?

Tem diferença, sim. Um desconto direto sai do preço na hora – você paga menos de cara. Cashback volta depois, e depende de você fazer a gestão direito. Se você é do tipo que vai esquecer de usar o crédito, que vai deixar render na conta e nunca tirar, o desconto direto é melhor.

O Titan oferece 2% de cashback ilimitado em todas as compras. O cashback é creditado diretamente na conta do RecargaPay e rende a 110% do CDI após o pagamento da fatura. Esses são os bons programas – deixam o cashback acessível e até renderem juros.

A questão que importa: você está realmente economizando?

Antes de aceitar um cartão com cashback, teste em 3 meses. Anote cada gasto, o cashback recebido, os juros pagos (se houver) e veja a diferença no seu extrato. Se a conclusão for que você ganha mais do que perde, ótimo. Se for o contrário, nem se incomode com aquele cartão.

Consulte também nosso ranking atualizado de cartões com cashback para ver quais oferecem as melhores taxas sem pegadinhas escondidas.

Perguntas frequentes

Cashback perde sentido se eu parcelar a compra?

Sim. Se você parcela, entra juros que normalmente superam o cashback que você receberia. Melhor pagar à vista e ganhar o retorno sem perder com encargos.

O cashback que não uso expira?

Depende do programa. Alguns valem por 12 meses, outros expiram mais rápido. Sempre verifique as regras na hora de contratar o cartão.

Qual é o cashback mínimo que vale a pena?

Acima de 1% já faz diferença se você pagar à vista. Mas só se o valor recebido for maior que qualquer taxa de manutenção ou anuidade do cartão.

Posso combinar cashback com desconto direto?

Raramente. Lojas oferecem uma coisa ou outra, não as duas. Leia sempre o regulamento antes de comprar.

Cashback de app de pagamento é diferente de cartão?

Sim. Apps de pagamento costumam ter cashback mais alto e retorno instantâneo, mas servem só para compras online. Cartão com cashback funciona em qualquer lugar.