O Score Não É o Vilão (Apesar do que Você Pensa)

Se você foi negado num cartão, provavelmente ouviu: “seu score está baixo”. Culpa lógica, certo? Errado. Com o avanço dos bancos digitais, novas parcerias com bureaus de crédito e sistemas automatizados de análise financeira, diversas instituições ampliaram os critérios de aprovação para alcançar mais clientes. Traduzindo: em 2026, a aprovação não depende só daquele número de 0 a 1.000 que você vê na tela.

A análise moderna de crédito não depende mais só do score Serasa. Em 2026, o algoritmo dos emissores cruza pelo menos cinco fontes de dados em tempo real para decidir aprovação e limite inicial. Seu comportamento no app da fintech, histórico de pagamento de contas como água e celular, estabilidade dos seus dados cadastrais — isso tudo entra na conta.

O problema é que muita gente pede cartão de forma errada e desperdiça chance.

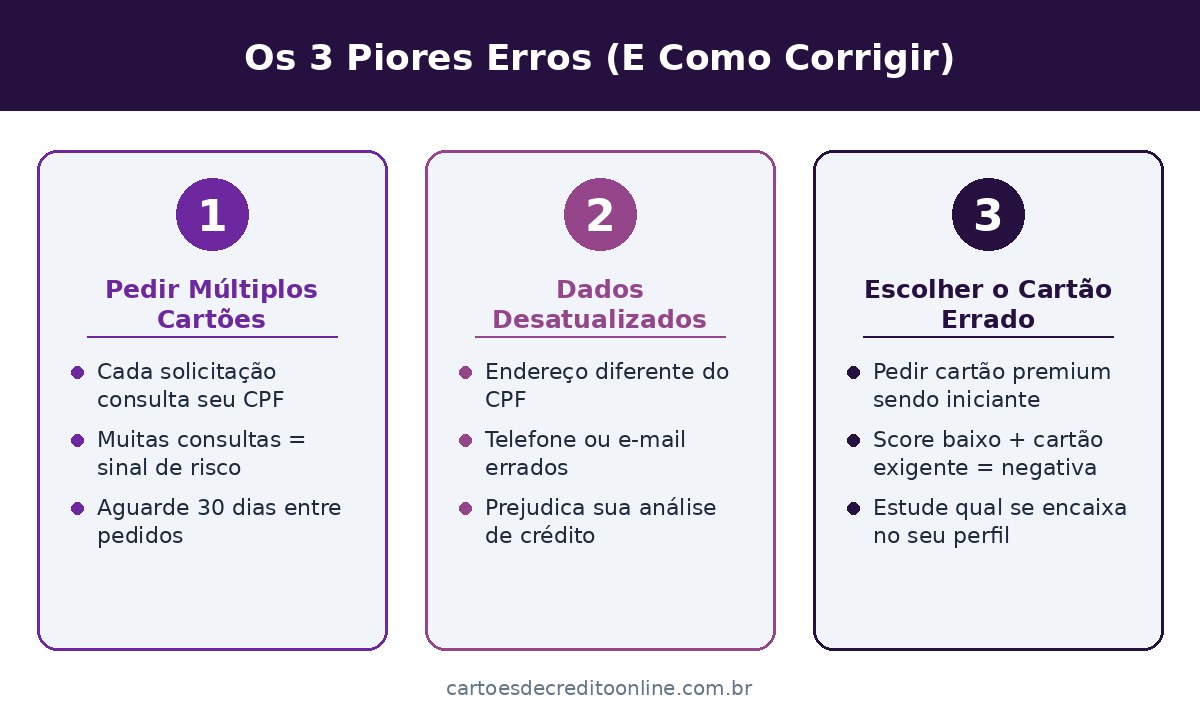

Os 3 Erros que Matam sua Aprovação (Mesmo com Score Aceitável)

Erro 1: Pedir vários cartões em pouco tempo. Quando uma pessoa solicita muitos cartões ao mesmo tempo ou em um curto período, diferentes empresas consultam o CPF para analisar o pedido. Esse volume de consultas pode ser interpretado pelo mercado como sinal de risco financeiro ou necessidade urgente de crédito, o que pode impactar negativamente a análise e até gerar queda na pontuação do score. A regra de ouro? Não peça 5 ao mesmo tempo. Escolha o melhor encaixe para seu perfil. Não clique em links de SMS ou WhatsApp — golpes usam essas plataformas.

Erro 2: Manter dados desatualizados. Manter seu endereço, e-mail e telefone atualizados nos birôs de crédito e nos seus bancos ajuda a construir um perfil mais confiável e completo, o que contribui positivamente para sua pontuação. Parece detalhe, mas endereço divergente, telefone errado — isso é motivo pra recusarem você.

Erro 3: Escolher o cartão errado para seu perfil. Sim, existem cartões que aprovam com score a partir de 300 pontos, enquanto outros exigem 500+. Se você pedir o cartão premium sendo iniciante, leva negativa. É tipo tentar entrar num clube VIP sem ser membro.

Como Funciona a Aprovação Agora (Além do Score)

O primeiro sinal é o score nos bureaus, ainda relevante mas com peso menor. Em seguida vem o histórico de movimentação bancária via Open Finance Brasil, que permite ao emissor ver entradas e saídas da sua conta sem precisar de extrato físico. O terceiro fator é o comportamento de pagamento de outras contas, como luz, água e celular, registrado no Cadastro Positivo. O quarto sinal é a estabilidade dos seus dados cadastrais (endereço, telefone, e-mail), avaliada quanto a tempo de uso e consistência.

Fintechs viraram especialistas nisso. Alguns cartões são mais flexíveis devido à estratégia comercial das fintechs, que focam em captar clientes rejeitados pelos bancos tradicionais. Elas usam tecnologia para análise de risco, considerando comportamento no app e outros indicadores além do score.

Se você tem uma conta corrente numa fintech e usa regularmente, sua chance de aprovação sobe bastante. Quem tem conta corrente Nubank com movimentação regular de pelo menos R$ 500 ao mês costuma aprovar em até 7 dias.

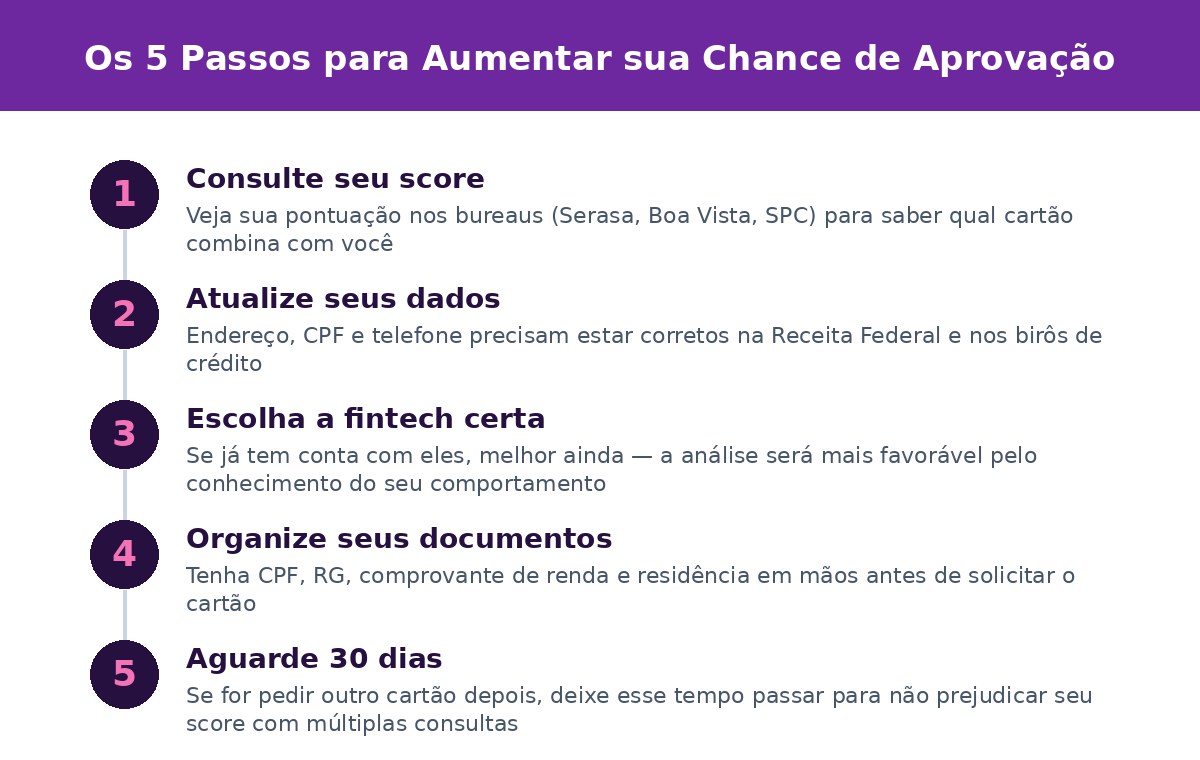

A Estratégia Certa para Aumentar sua Chance

Passo 1: Identifique seu score e estude qual cartão combina com você. O ideal é que o score de crédito seja maior que 300 para conseguir um cartão de crédito. Quanto maior a pontuação, que vai até 1.000, maiores as chances de conseguir. Mas tem opções além disso: confira os documentos que realmente importam na hora da aprovação.

Passo 2: Organize seus dados cadastrais antes de pedir. Certifique-se de que seu endereço, CPF e telefone estão atualizados na Receita Federal, Cadastro Positivo e seu banco principal. Leva 10 minutos e faz diferença.

Passo 3: Escolha uma fintech que se encaixe no seu perfil. Em 2026, têm aprovado mesmo com pequenas restrições no SPC, se você tiver renda comprovada e relacionamento com o app (compras anteriores, recebimento de salário etc). Se você já tem conta em algum banco digital, peça o cartão deles. A análise é mais favorável porque eles já conhecem seu comportamento.

Passo 4: Prepare seus documentos. Tenha em mãos todos os documentos necessários, como identidade, CPF, comprovante de renda e residência, para agilizar o processo de análise de crédito e aumentar as chances de aprovação na hora. Com tudo pronto, a análise sai mais rápido — e rápido é bom.

Passo 5: Espere o tempo certo entre solicitações. Não peça 5 ao mesmo tempo. Escolha o melhor encaixe para seu perfil. Se for pedir outro cartão depois, deixe passar pelo menos 30 dias.

Por Que Alguns Bancos Aprovam e Outros Negam

Tem um mistério ali: você pede cartão no banco tradicional e leva negativa, mas a fintech aprova rápido. Não é magia. O roxinho utiliza análise própria que vai além do score, aprovando pessoas com pontuação a partir de 300 pontos. A fintech considera seu comportamento no aplicativo e relacionamento com a conta digital.

Bancos digitais investem em tecnologia de análise comportamental porque conseguem aprovar mais gente = mais clientes. Bancos tradicionais ainda usam modelos antigos porque “sempre fizemos assim”. Qual você acha que aprova mais?

Veja também: quanto tempo leva pra sua aprovação sair (e por que às vezes leva mais).

A Verdade sobre Documentos e Comprovação de Renda

Sem anuidade, aceita pessoas com score a partir de 350 pontos e não exige comprovação rigorosa de renda. Isso é cada vez mais comum. Muitas fintechs agora usam seu Open Finance (acesso às suas transações) como prova de renda, sem pedir contracheque físico.

O que isso significa? Não precisa mais gastar tempo digitalizando documentos e mandando por e-mail. A análise sai mais rápido porque os dados já estão ali, em tempo real.

Mas cuidado: mentir sobre renda continua sendo armadilha. Mentir na renda: sistemas cruzam com Receita Federal. Renda fora da realidade = recusa automática. Endereço diferente do CPF: atualize antes de pedir (receita.fazenda.gov.br).

Perguntas frequentes

Qual o score mínimo para pedir cartão de crédito em 2026?

O ideal é que o score de crédito seja maior que 300 para conseguir um cartão de crédito. Quanto maior a pontuação, que vai até 1.000, maiores as chances de conseguir. Mas score não é garantia — o contexto geral da sua análise importa mais.

Posso pedir cartão se tiver score baixo?

Se você já foi negado antes, não significa que será sempre. Existem opções reais e acessíveis para recomeçar sua relação com o crédito. Fintechs como Nubank, Neon e PagBank têm altas taxas de aprovação mesmo com score baixo.

Preciso comprovar renda para solicitar cartão?

Cada banco tem sua política. Apesar de constar a renda mínima nos seus sites, você não precisará enviar comprovante de renda. Mesmo que deseje, não existe essa possibilidade durante o processo de solicitação. Muitos usam Open Finance como prova de renda.

Quanto tempo leva para sair uma resposta de cartão?

Em geral, 5 a 30 minutos. Em alguns casos, vai para análise manual e pode demorar 24–48h. Após aprovação, a maioria dos apps já libera o cartão virtual (use online imediatamente). O cartão físico chega depois em 7–15 dias úteis.

Múltiplas solicitações prejudicam meu score?

Sim. Quando uma pessoa solicita muitos cartões ao mesmo tempo ou em um curto período, diferentes empresas consultam o CPF para analisar o pedido. Esse volume de consultas pode ser interpretado pelo mercado como sinal de risco financeiro ou necessidade urgente de crédito, o que pode impactar negativamente a análise.