O mito que te custou caro

A crença de que cartão pré-pago é a única opção para negativado é falsa. O pré-pago não é crédito, é apenas uma forma de uso de saldo. Isso importa porque em 2026 as opções com limite garantido substituíram o pré-pago com a vantagem de parcelar compras.

O problema é que muitos negativados ainda acham que pré-pago é o máximo que conseguem. Errado. Você tem no mínimo três caminhos diferentes, e cada um funciona de um jeito totalmente oposto. Confundir qual é qual custou limite perdido para muita gente.

Cartão Pré-pago: controle total, sem crédito

Os cartões pré-pagos são semelhantes aos cartões de débito, no entanto, o cliente não precisa comprovar a sua renda. Para usar, basta carregar previamente o valor que você pretende gastar e não terá nenhuma preocupação com a fatura mensal ou com juros.

Isso é um barato se você quer evitar dívidas. Mas tem um porém: apesar de ser usado como cartão de crédito no momento da compra, o cartão pré-pago não permite parcelar transações. Esse tipo de cartão também não gera histórico de crédito. Ou seja, você não reconstrói seu score usando pré-pago. Só gasta o que guardou.

Essa modalidade vem crescendo a cada dia, e já corresponde a mais de 23% de todas as transações feitas por cartão, de acordo com as Estatísticas de Pagamentos de Varejo. Mas vale a pena mesmo? Só se você não consegue se controlar ou nunca teve um cartão tradicional.

Limite Garantido: crédito de verdade, sem risco

Bancos como Nubank (Nu Limite Garantido), Inter (CDB Mais Limite) e PagBank permitem que você transforme o dinheiro guardado em limite de crédito. Você deposita, por exemplo, R$ 500 em um investimento de liquidez diária e esse valor vira seu limite no cartão.

Essa é a tendência. A vantagem é aprovação imediata e ajuda a aumentar seu score rapidamente, pois o banco reporta seu bom comportamento de pagamento ao Banco Central. Diferente do pré-pago, aqui você tem uma fatura legítima, pode parcelar e permite compras parceladas, ajuda a criar um histórico de crédito e tem o mesmo funcionamento de um cartão normal.

O dinheiro que você investe fica bloqueado (mas continua rendendo), e você usa o cartão normalmente. Não é sorrateiro, não.

Consignado: apenas para quem tem renda fixa

Exclusivo para aposentados, pensionistas do INSS e servidores públicos. Como o pagamento do valor mínimo é descontado diretamente na folha, o risco de inadimplência é quase zero. Destaques: BMG Card, Olé Consignado e Banco PAN. Vantagem: Normalmente não há consulta ao SPC/Serasa e as taxas de juros são as menores do mercado.

A principal diferença é a forma de pagamento: no consignado, o valor mínimo da fatura é descontado diretamente da folha de pagamento ou benefício do INSS, o que garante taxas de juros mais baixas. A taxa de juros máxima do rotativo do cartão de crédito consignado para beneficiários do INSS é de 2,46% ao mês, enquanto nos cartões de crédito convencionais essas taxas podem ultrapassar 12%.

Se você recebe salário ou benefício todo mês, o banco praticamente garante aprovação porque o dinheiro já sai automaticamente. Risco mínimo para ele. Vantagem máxima para você.

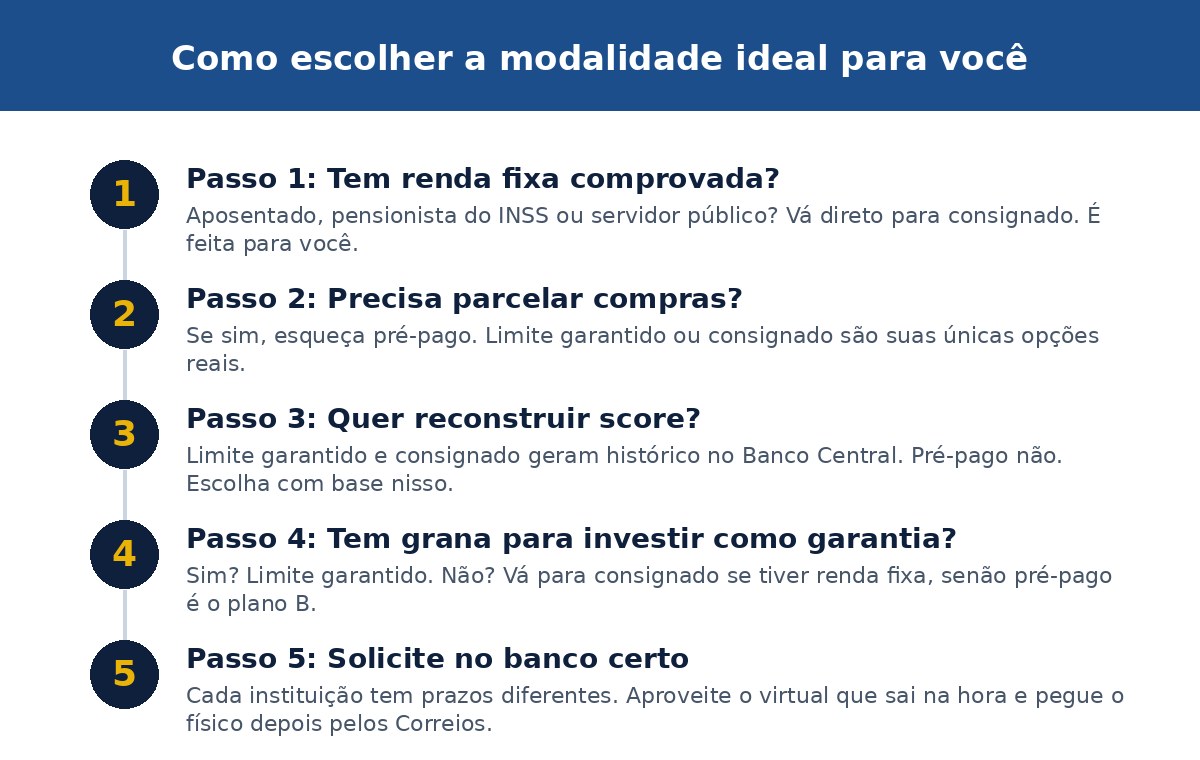

Qual escolher? A resposta está no seu perfil

Você é aposentado, pensionista ou servidor público? Vá direto para consignado. Se você é aposentado, pensionista do INSS ou servidor público, o cartão consignado é sua melhor aposta. O BMG Card é uma das principais opções nessa modalidade: o pagamento é descontado diretamente da folha, então não há risco de inadimplência para o banco — e por isso a aprovação é praticamente garantida, mesmo para negativados.

Você é autônomo, freelancer ou não tem renda fixa? Limite garantido é seu caminho. Essa é uma ótima opção de cartão de crédito para negativado autônomo, pois permite que você defina seu próprio limite conforme sua capacidade de investimento. Você controla tudo. Investe R$ 300, tem R$ 300 de limite. Quer mais? Investe mais.

Você não tem grana nem para investir? Pré-pago funciona. Mas saiba que não vai reconstruir histórico de crédito. É só para gastar o que tem mesmo.

Escolha se precisa de controle total (pré-pago), juros menores (consignado), construção de histórico (caução/garantia) ou limite progressivo (digital).

O erro que muita gente comete

Confundir limite garantido com pré-pago. Sem dúvidas, o cartão com limite garantido oferece mais vantagens que o cartão de crédito pré-pago. A principal diferença entre eles está nas possibilidades que oferecem. O cartão com limite garantido permite compras parceladas, ajuda a criar um histórico de crédito e tem o mesmo funcionamento de um cartão normal. Já o pré-pago limita seus gastos exatamente ao valor depositado, precisando sempre ser recarregado.

Se você quer reconstruir credibilidade no mercado financeiro, limite garantido derruba pré-pago de 10 a 0. Se você quer só gastar o que tem e não quer parcelar nada, pré-pago funciona.

Veja nosso guia sobre limite garantido para entender como funciona na prática.

Consignado não é para todo mundo

Para fazer um cartão de crédito consignado é preciso ser servidor público (federal, estadual ou municipal), aporentado ou pensionista do INSS, militar das Forças Armadas ou trabalhar em uma empresa privada no regime CLT.

Se você não se encaixa nisso, nem pense em consignado. Vai levar rejeição e ainda estragar seu score com consulta no CPF. Importante: as regras do crédito consignado para servidores, aposentados e pensionistas do Executivo federal passaram por mudanças em 2026, incluindo a redução gradual da margem consignável e novas exigências na contratação.

Leia também sobre como sair do Serasa enquanto constrói seu histórico com um novo cartão.

Velocidade vs segurança

Se a prioridade é obter aprovação rápida, os cartões de limite garantido e pré-pagos são mais ágeis, pois exigem apenas um depósito ou investimento no aplicativo da instituição financeira. Limite garantido e pré-pago saem na hora, geralmente virtual no mesmo dia. Consignado também é rápido se você se encaixa.

O grande diferencial mesmo não é velocidade. É se você quer gerar crédito ou não. Se quer, limite garantido. Se só quer um meio de pagamento seguro, pré-pago. Se quer juros baixos e renda fixa garantida, consignado.

Perguntas frequentes

Pré-pago e limite garantido são a mesma coisa?

Não. Pré-pago é só saldo que você coloca. Limite garantido é crédito de verdade com fatura, parcelamento e histórico de crédito.

Consignado aprova mesmo com nome sujo?

Sim, praticamente com certeza. Como o desconto sai automático da folha, o banco não consulta SPC/Serasa e a análise é flexível.

Qual modalidade ajuda a sair da negativação mais rápido?

Limite garantido e consignado geram histórico positivo no Banco Central. Pagar em dia reconstrói score. Pré-pago não reporta nada.

Posso parcelar compras em cartão pré-pago?

Não. Pré-pago só funciona com débito do saldo que você tem. Sem crédito, sem parcelamento, sem fatura.

Consignado funciona para freelancer ou autônomo?

Não. Consignado exige renda fixa (benefício, salário em folha pública/privada). Autônomo deve optar por limite garantido.