Cartão com limite garantido: a solução real ou uma ilusão para negativado?

Quando o seu nome está negativado, escuta-se tudo: promessa de limite fácil, cartão aprovado na hora, sem burocracia. A maioria é blá-blá-blá. Mas o cartão com limite garantido é diferente. Não porque promete milagre, mas porque funciona de verdade — desde que você entenda exatamente como.

O cartão com limite garantido não exige análise de crédito e não consulta o SPC ou Serasa para aprovação, garantindo acesso imediato a um cartão de crédito mesmo com o nome negativado.

Como funciona o limite garantido (e por que bancos adoram isso)

Aqui está o pulo do gato: você deposita uma quantia em uma conta de investimento (geralmente um CDB) e esse valor se torna o seu limite de crédito. Nada de análise de score, nada de histórico de atrasos. O banco não corre risco porque o dinheiro já está lá, na mão dele.

Pense assim: é como um empréstimo onde você mesmo é o garante. Você bloqueia R$ 1.000 em um CDB, recebe um cartão com R$ 1.000 de limite. Se não pagar a fatura, o banco desconta de lá.

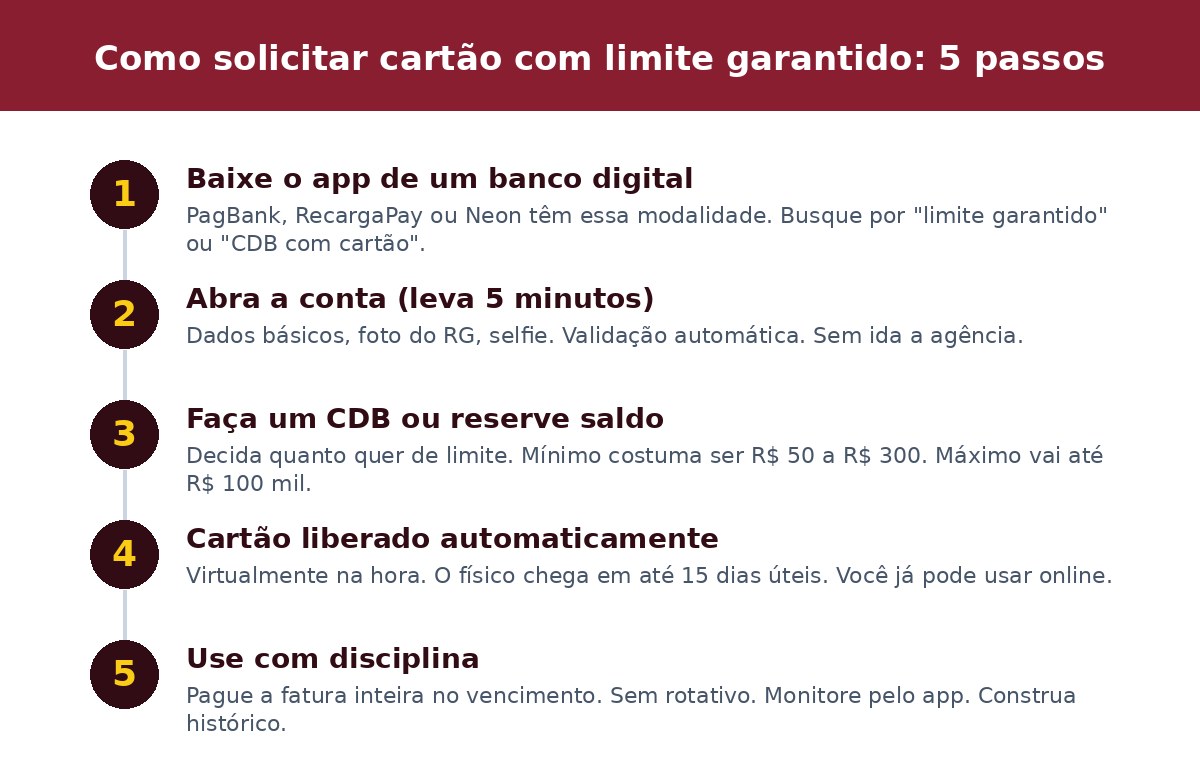

Passo a passo: como solicitar o cartão de limite garantido

A maioria das fintechs e bancos digitais oferece isso pelo app. Sem ida a agência, sem papelada desnecessária.

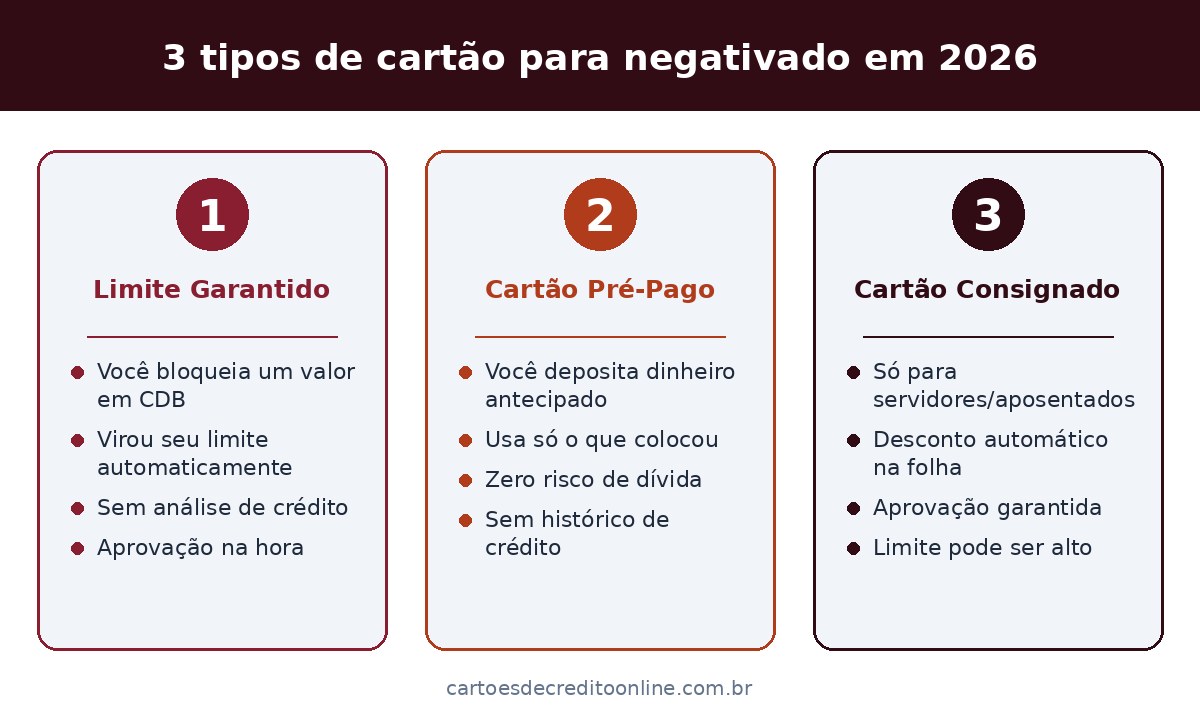

Cartão com limite garantido vs. outras opções para negativado: qual ganha?

Antes de tomar a decisão, veja como se compara com as outras modalidades disponíveis:

| Modalidade | Prós | Contras |

|---|---|---|

| Limite Garantido (CDB) | Aprovação automática, sem consulta SPC/Serasa, dinheiro rende enquanto não usa, construir histórico, controle total | Precisa ter dinheiro guardado, limite igual ao investimento, risco de usar cartão e perder emergência |

| Cartão Pré-Pago | Sem análise, zero risco de dívida, controla gastos, aprovaçã rápida | Não constrói histórico de crédito, sem benefícios extras, não é “de verdade” |

| Cartão Consignado | Aprovação garantida (se servidor/aposentado), limite pode ser alto, juros menores | Só para INSS/servidores públicos, desconto automático na folha |

| Cartão Digital Comum | Análise simplificada, limite pode crescer, mais benefícios (cashback) | Ainda faz consulta, risco de negativa, precisa ter movimentação na conta |

Qual vence? Depende do seu objetivo. Quer construir crédito com 100% de garantia de aprovação? Limite garantido. Precisa de um limite maior e está disposto a arriscar uma análise? Cartão digital comum. Tem renda fixa? Consignado é melhor.

Os verdadeiros benefícios que ninguém fala

Ao utilizar o cartão com o Limite Garantido, você tem mais chances de, no futuro, conseguir um limite pré-aprovado, facilitando ainda mais o acesso ao crédito. Isso não é detalhe pequeno. Cada fatura paga no dia, cada transação registrada, constrói um histórico novo na instituição.

Cashback de 1,5% em todas as compras e zero anuidade são diferenciais que economizam real. E tem mais: o valor depositado rende 110% do CDI enquanto não é usado. Seu dinheiro trabalha para você.

As ciladas que ninguém avisa

Não vou enganar você: quando a pessoa está negativada, o risco de inadimplência é considerado maior, e isso faz com que o limite inicial seja menor ou que a aprovação venha com mais exigências. Mesmo com limite garantido, não saia gastando como se a dívida não existisse.

Segunda armadilha: quando você usa o cartão, aquele dinheiro do CDB vira débito na fatura. Se gastar tudo e não pagar no vencimento, os juros do crédito rotativo não podem ultrapassar 100% ao ano, o que significa que o total de juros não pode ir além do valor da dívida original — mas mesmo assim machuca.

Terceira: cada consulta pode impactar negativamente sua avaliação. Se solicitar vários cartões ao mesmo tempo na esperança de que um aprove, piora tudo.

Quanto custa (e quanto economiza)

Zero anuidade e zero taxas de manutenção em qualquer instituição séria. O único custo real é você parar de usar o dinheiro investido. Se deixar R$ 1.000 bloqueado em um CDB rendendo 110% do CDI, está perdendo essa rentabilidade quando gasta no cartão.

Compensa? Veja: O PagBank é a melhor opção porque o cartão não faz consulta ao Serasa nem ao SPC. Você deposita qualquer valor em uma conta remunerada — esse valor se torna seu limite de crédito automaticamente. O PagBank Visa é um cartão de crédito de verdade: gera fatura, tem prazo para pagamento, é aceito em mais de 200 países e oferece cashback.

Comparação com alternativas: negativado em 2026 tem mesmo que escolher

Tem outro caminho? Sim, existem bancos que aprovam cartão para negativado com análise simplificada. Mas aí você corre risco de negativa. Ou pode esperar, sair do Serasa regularizando algumas dívidas, e depois solicitar um cartão comum quando o nome fica limpo.

Mas se você quer garantia? Se não quer esperar mais? Limite garantido é a única opção onde você já sai com cartão na mão, sem susto, sem “analisamos sua solicitação”.

A decisão final: vale mesmo a pena?

O cartão pode ser usado como ferramenta para construir um novo histórico financeiro. Compre apenas o planejado e pague a fatura integral. Evite o rotativo e monitore o limite no app.

Vale a pena? Sim, se você:

- Tem dinheiro guardado para bloquear sem prejudicar emergências

- Quer de verdade sair do negativado, não apenas ter um cartão

- Consegue pagar as faturas no prazo (sem fazer rotativo)

- Está pronto para usar isso como ponte, não como solução permanente

Não vale, se você:

- Está apertado financeiramente e esse dinheiro é emergência

- Espera que o cartão resolva tudo (não resolve, só ajuda)

- Tem histórico de não pagar contas no prazo

- Vai gastar mais do que ganha “porque o limite permite”

Resumo: o cliente deposita ou investe um valor em CDB que se transforma em limite de crédito. Como o banco não assume risco, a aprovação tende a ser mais simples, permitindo que o consumidor reconstrua seu histórico financeiro com segurança. É exatamente isso. Sem milagre, sem promessa fake. Apenas um caminho real.

Perguntas frequentes

O limite garantido afeta meu score de crédito?

Não há consulta ao SPC ou Serasa na aprovação, mas o uso responsável (pagando em dia) melhora seu score com o tempo. Cada fatura paga constrói histórico novo.

Posso sacar dinheiro do limite garantido?

Depende do banco. Alguns permitem saque de até 90% do limite, mas cobram juros. O ideal é usar só para compras, não para saque.

Quanto custa para abrir a conta e pedir o cartão?

Tudo zero. Conta digital grátis, cartão sem anuidade, CDB sem taxa. O único custo é você deixar o dinheiro bloqueado e não usar.

Quanto tempo leva para ser aprovado?

Aprovação automática e imediata. Cartão virtual sai na hora. O cartão físico leva até 15 dias úteis para chegar.

Meu CPF está com restrição. Mesmo assim consigo?

Sim. O limite garantido não consulta SPC ou Serasa. Negativado, devendo, mesmo com bloqueio judicial — a aprovação é automática.