Mito: Ser negativado significa ser automaticamente recusado

A verdade? O Brasil tem 81,7 milhões de inadimplentes em fevereiro de 2026, e o mercado financeiro criou produtos mais acessíveis exatamente para quem enfrenta restrições no CPF. A negativa de um cartão para negativado raramente é só por causa do nome sujo. Geralmente, tem a ver com como você preenche o formulário, quantas vezes você bate a porta dos bancos ou se seus dados estão desatualizados.

O que realmente acontece: Erros no formulário, como nome errado, CPF com dígitos trocados ou endereço incompleto, podem fazer o pedido ser negado automaticamente pelos sistemas. O banco nem chega a analisar seu perfil propriamente dito.

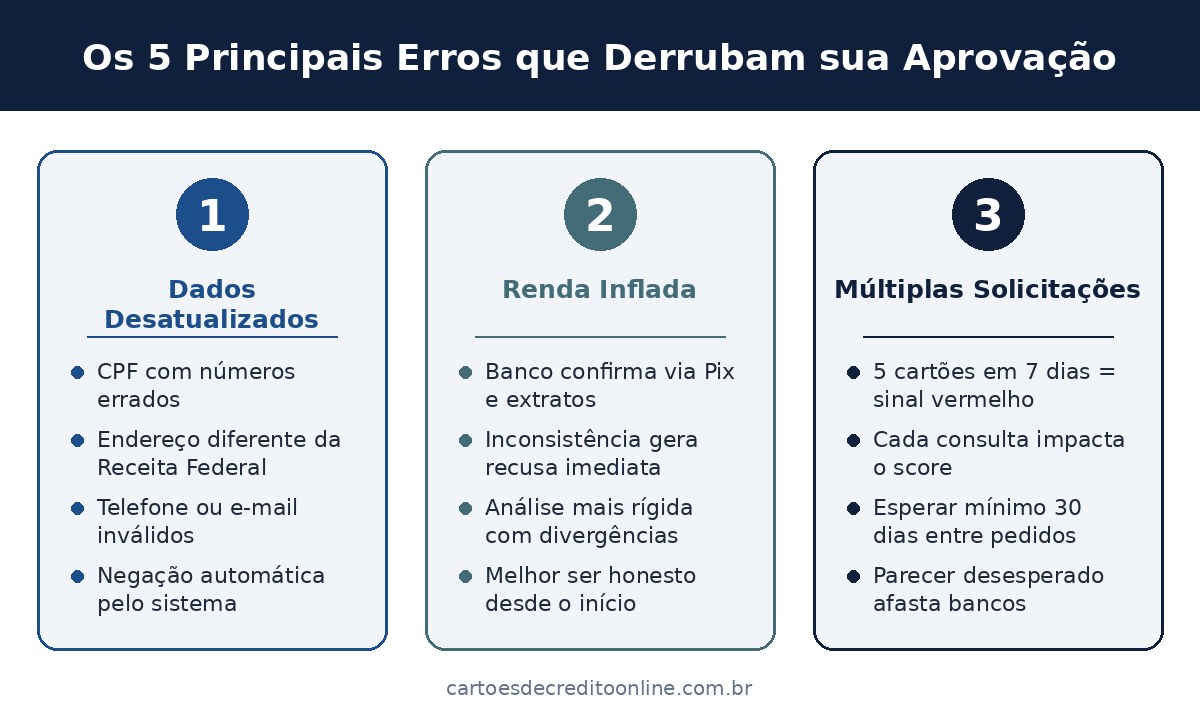

Erro 1: Deixar seus dados desatualizados no cadastro

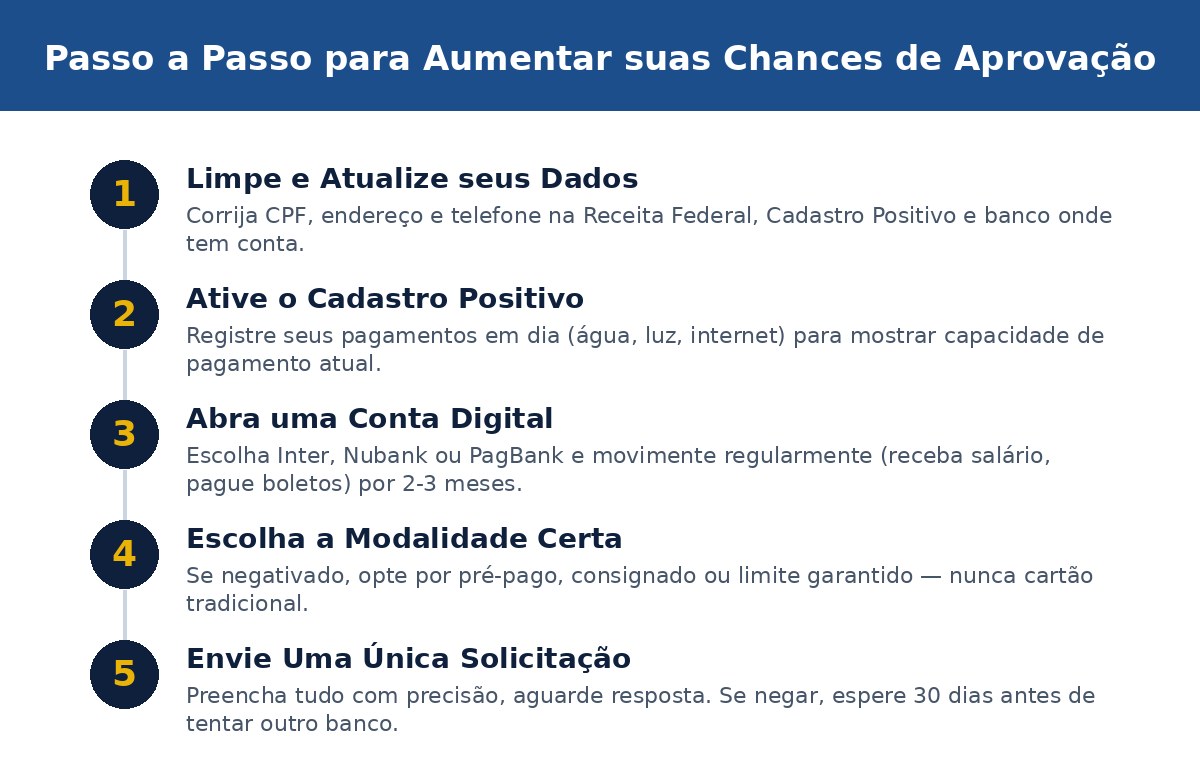

Telefone errado, e-mail desatualizado e endereço divergente reduzem a aprovação. Antes de pedir, atualize seus cadastros na Receita Federal, Cadastro Positivo e banco principal.

Parece bobeira, mas os sistemas de análise automatizada não aceitam conflitos. Se o endereço que você colocou no formulário não bate com o da Receita Federal, a máquina nega na hora. Sem análise humana. Sem chance de recurso imediato.

Erro 2: Inflar a renda esperando aprovação mais rápida

Algumas pessoas aumentam o valor da renda esperando aprovação mais rápida ou limite maior, mas as instituições financeiras cruzam essas informações com bases externas e qualquer inconsistência gera recusa.

Os bancos conferem tudo. Movimentação na conta, recebimentos via Pix, Caixa Têm. Se você disse ganhar R$ 5 mil e seus extratos mostram R$ 2 mil, a análise muda completamente. Melhor ser honesto. Seu limite cresce organicamente se pagar em dia.

Erro 3: Fazer múltiplas solicitações em pouco tempo

Cada solicitação gera consulta no CPF (impacto pequeno mas existe). Pedir 5 cartões em 7 dias é sinal vermelho para os modelos antifraude. O ideal é espaçar as solicitações em pelo menos 30 dias.

Você acha que tá ajudando, mas tá fazendo o oposto. Os sistemas veem aquele monte de consulta rápida e interpretam como: “essa pessoa tá desesperada ou tentando algo estranho”. Seu score cai, e as próximas negativas ficam mais garantidas.

Erro 4: Escolher o cartão errado para seu perfil

Nem todo cartão para negativado é igual. Para negativados, em vez de avaliar o score, bancos consideram mecanismos de garantia: depósito em garantia (transformado em limite) ou margem consignável (desconta direto do salário).

Se você tá negativado, não vá pedir um cartão tradicional de banco grande. Eles vão negar na primeira análise automática. Procure modalidades como pré-pago, consignado ou com limite garantido, que têm critérios bem diferentes.

Erro 5: Não usar o Cadastro Positivo a seu favor

Utilize o Cadastro Positivo: ele mostra para os bancos que, apesar de uma dívida antiga, você está pagando suas contas atuais em dia.

Muita gente não sabe que existe. O Cadastro Positivo é basicamente o oposto do Serasa: registra seus pagamentos em dia (água, luz, aluguel). Ativa ele antes de pedir qualquer cartão. É de graça e muda bastante a análise, porque mostra que você tem capacidade de pagamento agora.

Além dos 5 erros: o que realmente importa agora

As instituições financeiras deixaram de olhar apenas para a “foto” do seu passado e passaram a analisar o seu potencial de pagamento e relacionamento. Esta é a maior tendência de 2026.

Ter movimentação na conta digital, receber Pix, pagar contas em dia — isso importa mais do que você imagina. Se você abre uma conta no Inter, Nubank ou PagBank e fica ativo lá por alguns meses antes de pedir o cartão, suas chances aumentam muito.

Também vale considerar cartões com limite garantido, onde você deposita uma grana que vira limite na hora — nem precisa de análise tradicional.

O resumo é esse: Nenhuma instituição financeira séria pode garantir aprovação sem realizar algum tipo de análise cadastral. Mas você pode evitar ser negado por motivos bobos. Preencha tudo certo. Atualize seus dados. Não peça 10 cartões em 3 dias. Escolha a modalidade adequada. E paciência — seu crédito reconstrói.

Perguntas frequentes

Ser negativado automaticamente garante a negação do cartão?

Não. Muitos negativados conseguem aprovação em cartões pré-pagos, consignados ou com limite garantido. A maioria das recusas vem de erros cadastrais, renda inconsistente ou múltiplas solicitações rápidas, não só por estar negativado.

Qual é o score mínimo para cartão de negativado?

Não há score mínimo para pré-pagos (não consultam). Para consignados e digitais, score acima de 300 ajuda, mas comportamento na conta (movimentação, pagamentos) importa mais que o número.

Quanto tempo fico sem poder pedir cartão após negação?

Idealmente, aguarde 30 dias. Cada solicitação rápida piora sua análise. Se foi negado, melhore algo (atualize dados, active Cadastro Positivo, abra conta digital) antes de tentar novamente.

Cartão pré-pago para negativado vale a pena?

Sim, se o objetivo for pagar compras online, ter um instrumento de pagamento e evitar dívidas. Não vale a pena se você quer construir histórico de crédito, pois pré-pago não gera score positivo.

Como o Cadastro Positivo ajuda na aprovação de cartão?

Mostra que você está pagando contas em dia agora, mesmo com dívidas antigas. Bancos veem isso como sinal de recuperação financeira e aumentam suas chances de aprovação.