O passo a passo antes de assinar qualquer contrato

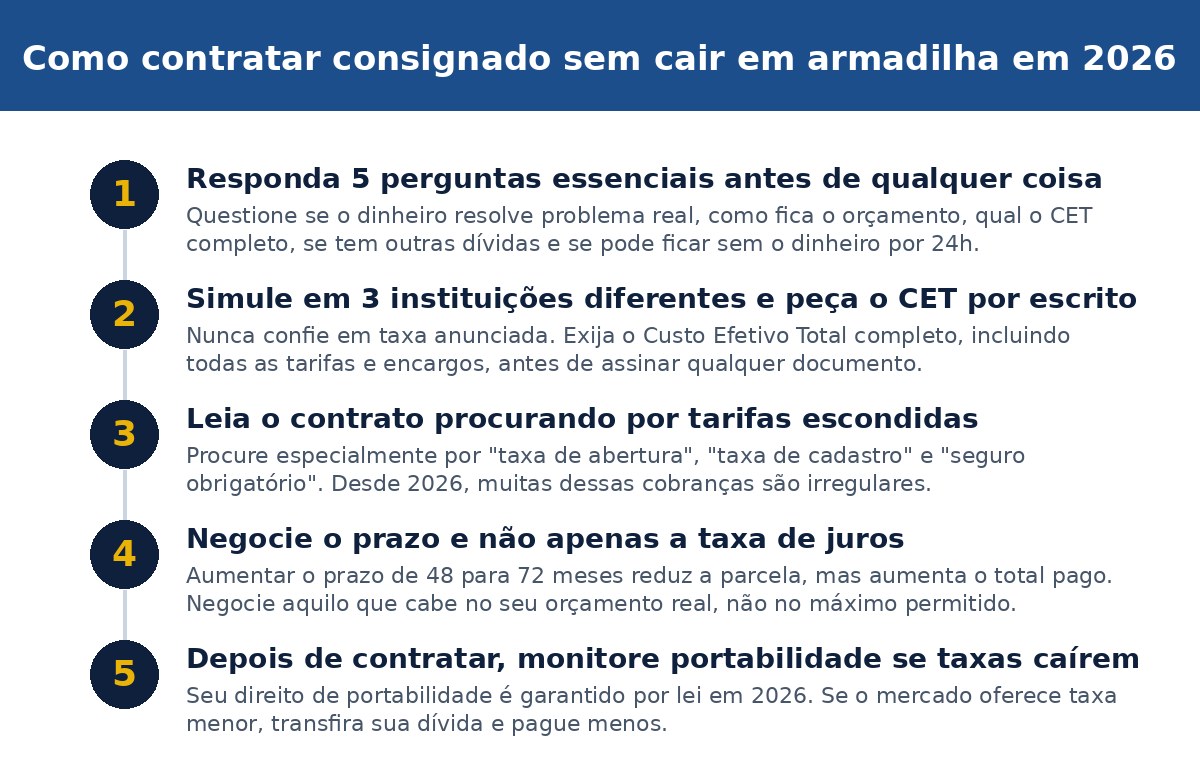

Antes de apertar qualquer botão para solicitar consignado, responda essas cinco perguntas nessa ordem exata:

- Esse dinheiro vai resolver um problema ou criar outro? Se você está usando para quitar dívida de cartão com juros de 10% ao mês, a resposta é sim. Se está para comprar TV nova porque a sua vizinha tem, a resposta é não.

- Quanto fica a parcela mensalmente e como isso impacta seu orçamento? Em 2026, a margem de aposentados e pensionistas para empréstimos é de 40%, para beneficiários do BPC é de 35%, assim como para trabalhadores CLT. Mas ter margem disponível não significa que você deve usar.

- Qual é o CET, não só a taxa anunciada? O Custo Efetivo Total (CET), que inclui juros e demais encargos, não poderá ultrapassar em mais de 1 ponto percentual a taxa de juros mensal contratada. Na prática, isso significa que, se um empréstimo tiver juros de 1,5% ao mês, o custo total máximo permitido será de 2,5% ao mês.

- Já tenho outras consignações ativas? Consulte seu extrato de benefício antes de solicitar mais uma.

- Posso ficar sem esse dinheiro por 24 a 48 horas? Se a resposta é não, você não deveria estar fazendo empréstimo agora.

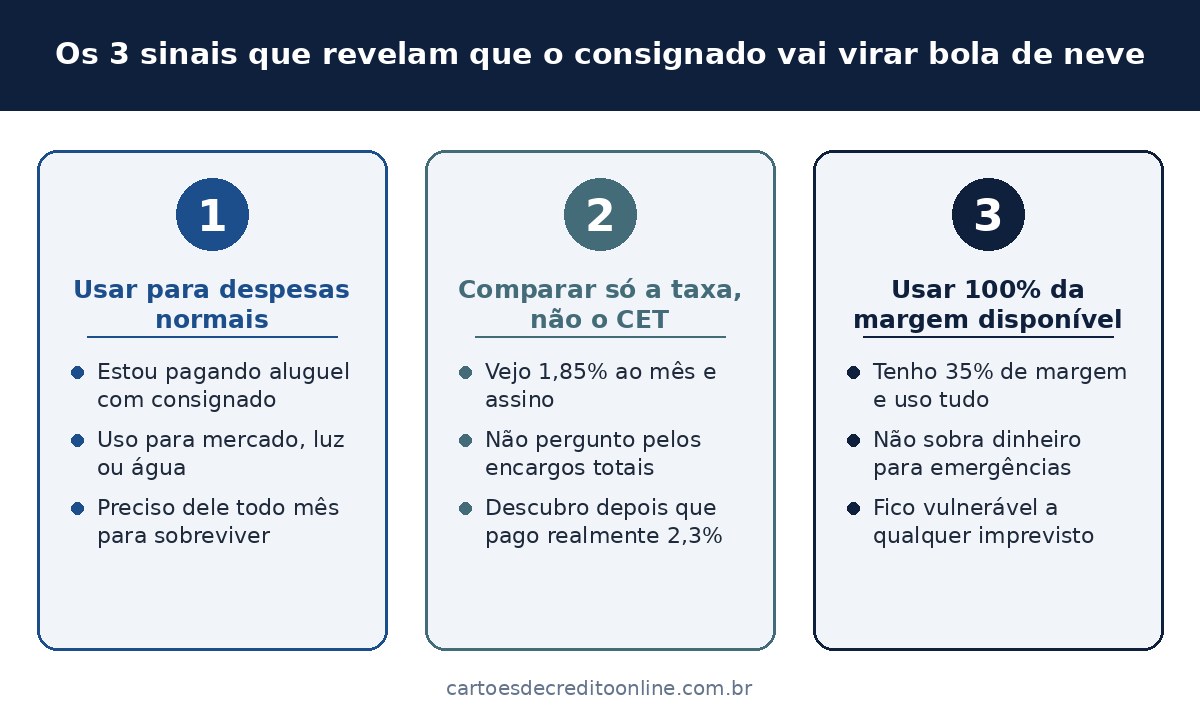

Sinal 1: Você está usando consignado para despesas do mês a mês

Aqui está o erro que mais mata gente financeiramente. Você recebe a parcela do consignado, paga o aluguel com isso e depois recebe o benefício para viver. Parece funcionar, mas não funciona. Se você precisa de empréstimo para pagar o mercado ou a luz todo mês, o problema não é a falta de crédito, mas sim um desajuste no custo de vida. O empréstimo, nesse caso, só vai piorar a situação no mês seguinte. O resultado? Mês que vem você vai estar endividado com duas coisas: o aluguel real mais a parcela do consignado. A dívida virou permanente.

Consignado só faz sentido para:

- Quitar outras dívidas com juros astronômicos (cartão, cheque especial)

- Pagar reforma ou investimento que traz retorno

- Resolver emergência única (problema de saúde, teto caindo)

Sinal 2: Você comparou apenas a taxa e ignorou tudo mais

Atualmente, em 2026, o teto de juros dos consignados INSS passou para 1,85% ao mês. Parece baixo? É. Mas é possível diminuir os juros abusivos do empréstimo consignado realizando a Portabilidade de consignado INSS. A portabilidade é um direito garantido por lei e permite que um contrato de empréstimo seja transferido de uma instituição para outra que ofereça melhores condições.

Muita gente vê “1,85% ao mês” e pensa que acharam ouro. Mas o CET é diferente. Aquele banco pode oferecer 1,85% em juros e adicionar mais 0,5% em tarifas, seguros e encargos. De repente você está pagando realmente 2,3%. O banco ao lado oferece 1,8% com CET de 1,85%. Qual escolher? Óbvio, o segundo. Mas como saber se não pedir informação específica?

Sinal 3: Você vai comprometer 35% da renda porque a margem permite

Aqui está a lógica perigosa: “Tenho margem de 35%, vou usar tudo”. Você pode. Mas não deveria. Dados do Banco Central de abril de 2026 indicam cenário crítico: 49,7% da renda das famílias está comprometida com dívidas, próximo ao recorde histórico. O comprometimento mensal de renda chegou a 29,3%, com mais de 80% das famílias endividadas.

Usar 35% deixa você vulnerável. E se você perder a folha de pagamento por um mês? E se o custo de vida subir (combustível, alimento)? Se esse valor vai fazer falta para o aluguel, mercado ou lazer básico, você não pode fazer o empréstimo. O consignado é uma dívida de longo prazo; o que parece pouco hoje pode ser desesperador daqui a dois anos se o custo de vida subir.

O ideal é não comprometer mais de 20-25% da sua renda mensal com consignado, deixando folga para emergências.

Quando o consignado realmente vale a pena (e como fazer)

O empréstimo consignado é uma modalidade de crédito onde as parcelas são descontadas direto do seu salário ou benefício. Esse desconto automático garante segurança para os bancos, resultando nas menores taxas de juros do mercado. Por isso, é considerado a opção mais econômica para quem precisa de dinheiro com urgência.

Vale a pena quando:

- Você está trocando dívida de juros de 10%+ ao mês por 1,8% ao mês. Vira “consolidação” e reduz sua dívida total

- Vai reformar a casa (que valoriza) ou fazer curso (que aumenta salário)

- Tem emergência real de saúde ou risco de perder moradia

Para fazer direito:

- Faça simulação em no mínimo 3 instituições diferentes

- Peça o CET completo, por escrito, antes de assinar

- Leia o contrato procurando por “tarifas de abertura”, “taxa de cadastro” ou “seguro obrigatório”. Outras cobranças, como taxas de abertura de crédito ou tarifas de cadastro, passam a ser consideradas irregulares

- Use simuladores antes, não depois

A portabilidade: seu aliado se já tem consignado

Se você já pegou consignado com taxa alta, relaxa. Uma das grandes vantagens consolidadas em 2026 é a facilidade de levar sua dívida para outro banco que ofereça juros menores. Se você já tem um consignado e as taxas de juros do mercado caíram, você pode pedir a portabilidade. O novo banco quita sua dívida no antigo e você passa a pagar parcelas menores ou reduz o tempo do contrato.

Veja também: nossos artigos já abordaram comparações mais detalhadas. Se você está negado, recomendo ler como conseguir crédito sendo negativado. E se quer saber a diferença entre taxas abusivas e normais, confira empréstimo de 8% vs 15% ao mês.

O resumo prático para não virar estatística

Consignado é ótimo para quem sabe usar. Péssimo para quem usa por impulso. A pergunta que você tem que fazer é: “Isso que vou comprar agora vai gerar valor ou vai consumir meu futuro?”. Se for consumir, abandone a ideia. Se for gerar, vá sem medo. Mas sempre comparando CET, não taxa. E nunca, nunquinha, comprometendo sua renda inteira. Sobra que sobra é o que te mantém vivo quando o inesperado chega.

Perguntas frequentes

Consignado vale a pena mesmo em 2026?

O empréstimo consignado tende a ter muito mais vantagem do que desvantagens quando comparado a demais formas de crédito. Inclusive, dados do Banco Central mostram que as taxas do consignado são, em média, 50% menores que as de empréstimos pessoais comuns. Vale a pena, mas só se você usar para consolidar dívidas caras ou investimento real.

Qual é a taxa máxima que posso aceitar em 2026?

Atualmente, em 2026, o teto de juros dos consignados INSS passou para 1,85% ao mês. Para servidores públicos e CLT, não há teto legal, mas costumam variar entre 1,5% e 2%. Qualquer coisa acima disso pode virar abusivo.

Posso usar toda a margem de 35% que tenho disponível?

Tecnicamente sim, mas não é recomendado. Usar mais de 20-25% deixa você vulnerável a emergências. Lembre que essa é uma dívida de longo prazo: se o custo de vida subir nos próximos 2-3 anos, aquele 35% pode apertar demais seu orçamento.

Consignado ajuda quem está negativado?

Pessoas com nome negativado podem ser aprovadas, pois a garantia está no desconto em folha. É uma das poucas opções para quem tem nome sujo, mas o consignado não limpa seu nome—só oferece crédito.

Posso transferir meu consignado para outro banco se achar taxa menor?

Sim. Uma das grandes vantagens consolidadas em 2026 é a facilidade de levar sua dívida para outro banco que ofereça juros menores. Se você já tem um consignado e as taxas de juros do mercado caíram, você pode pedir a portabilidade. O novo banco quita sua dívida no antigo e você passa a pagar parcelas menores ou reduz o tempo do contrato.