As taxas de juros explodiram em 2026. Só empréstimo pessoal chega a 8,36% ao mês

A taxa média geral do empréstimo pessoal em junho de 2026 é 8,36% ao mês. Mas o problema não é só o número estar alto. O risco real começa quando você assina um contrato com 15% ao mês e o banco simplesmente cumpre o que está escrito. Aí você fica anos pagando caro, sem saber que poderia ter feito diferente.

Ninguém gosta de falar sobre isso, mas o fato é: a taxa média atingiu recorde histórico em janeiro/2026, com 29,5% a.a. (2.45% a.m.). E enquanto os juros extremos aparecem nos noticiários, o verdadeiro vilão continua invisível: a cobrança desproporcional que fica escondida nos termos do contrato.

Juros altos não são sinônimo de juros abusivos

Aqui vem o ponto que a maioria das pessoas não entende. Diferente do que muitos acreditam, juros altos não são sinônimo de juros abusivos. O Brasil pratica uma das taxas mais elevadas do mundo, e cobrar caro é permitido pelo livre mercado.

A diferença é subtil mas importante: um banco pode cobrar 10% ao mês e ser totalmente legal. Outro cobra 12% na mesma modalidade e está começando a ficar suspeito. O terceiro cobra 20% e aí sim tem problema.

Como assim? Porque não existe limite legal fixo no Brasil para instituições financeiras. O que existe é o conceito de “abusividade”, que é definido caso a caso pelo Poder Judiciário. E o Judiciário olha para um número específico: a taxa média divulgada pelo Banco Central.

O Banco Central publica a média mensal. Use isso a seu favor

O Banco Central não define um teto geral de juros para empréstimos bancários, mas publica mensalmente as taxas médias de mercado por modalidade. Esses dados acessíveis são fundamentais para entender quando uma cobrança começa a sair do razoável.

Vamos a um exemplo concreto. Imagine que você pegou um empréstimo consignado em 2026. O teto de juros dos consignados INSS passou para 1,85% ao mês. Se você estiver pagando 2,50% ao mês ou mais nessa modalidade, você pode estar em zona de abusividade.

Para empréstimo pessoal comum (sem garantia), a coisa é mais flexível. A Justiça costuma considerar abusiva a taxa que excede uma vez e meia, o dobro ou o triplo da taxa média divulgada pelo Banco Central para aquela modalidade de crédito específica.

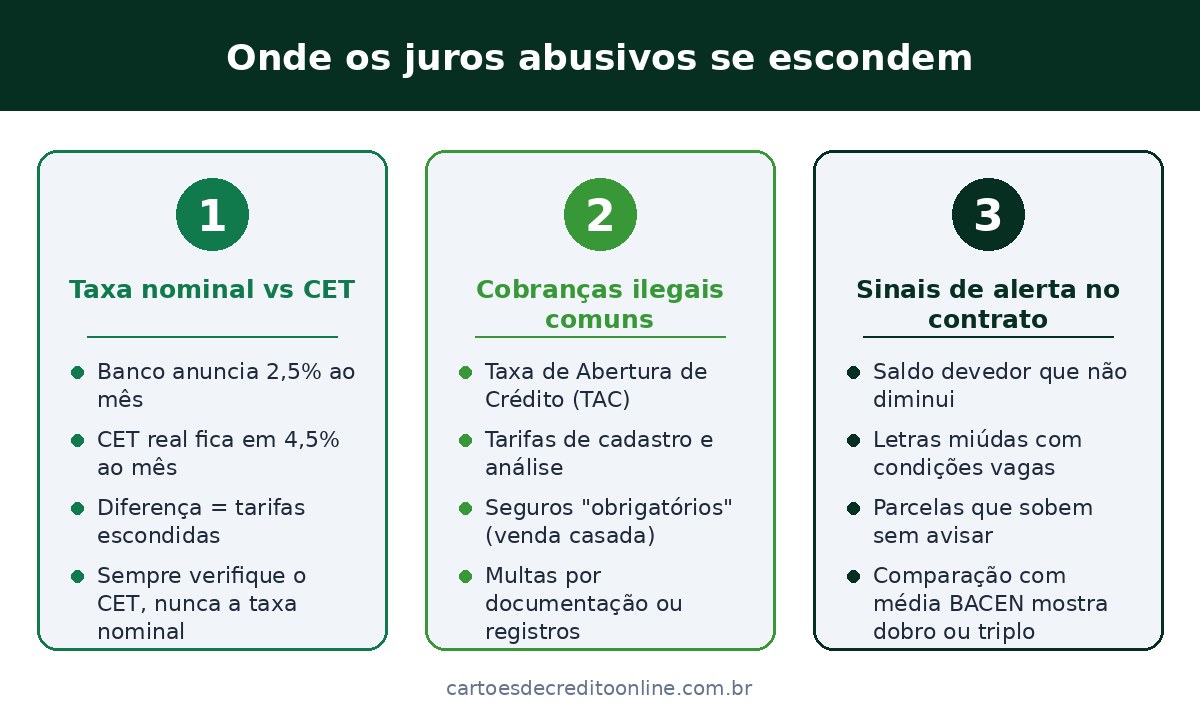

O CET é mais importante que a taxa de juros escrita na página 1

O primeiro passo é localizar no contrato o Custo Efetivo Total (CET) da operação. O CET inclui não apenas a taxa de juros, mas todos os encargos, tarifas e seguros, representando o custo real da dívida.

Aqui está a armadilha: um banco anuncia “juros de 2,5% ao mês” mas o CET fica em 4,5%. Onde foram embora os 2%? Nas taxas escondidas. Taxas de abertura de crédito, seguros não solicitados, tarifas administrativas. Tudo junto faz a dívida virar outra coisa.

O governo identificou práticas consideradas abusivas: instituições anunciavam juros baixos, mas incluíam tarifas adicionais no contrato, elevando significativamente o custo final do crédito. Outras cobranças, como taxas de abertura de crédito ou tarifas de cadastro, passam a ser consideradas irregulares.

Antes de assinar, faça essa comparação simples

Compare o CET do seu contrato com a taxa média de mercado divulgada pelo BC para a mesma modalidade e na mesma época em que o contrato foi assinado. Se a taxa for muito superior (mais de 50% acima, por exemplo), há um forte indício de abusividade.

Veja aqui a comparação entre modalidades de crédito para entender melhor qual é a melhor para sua situação.

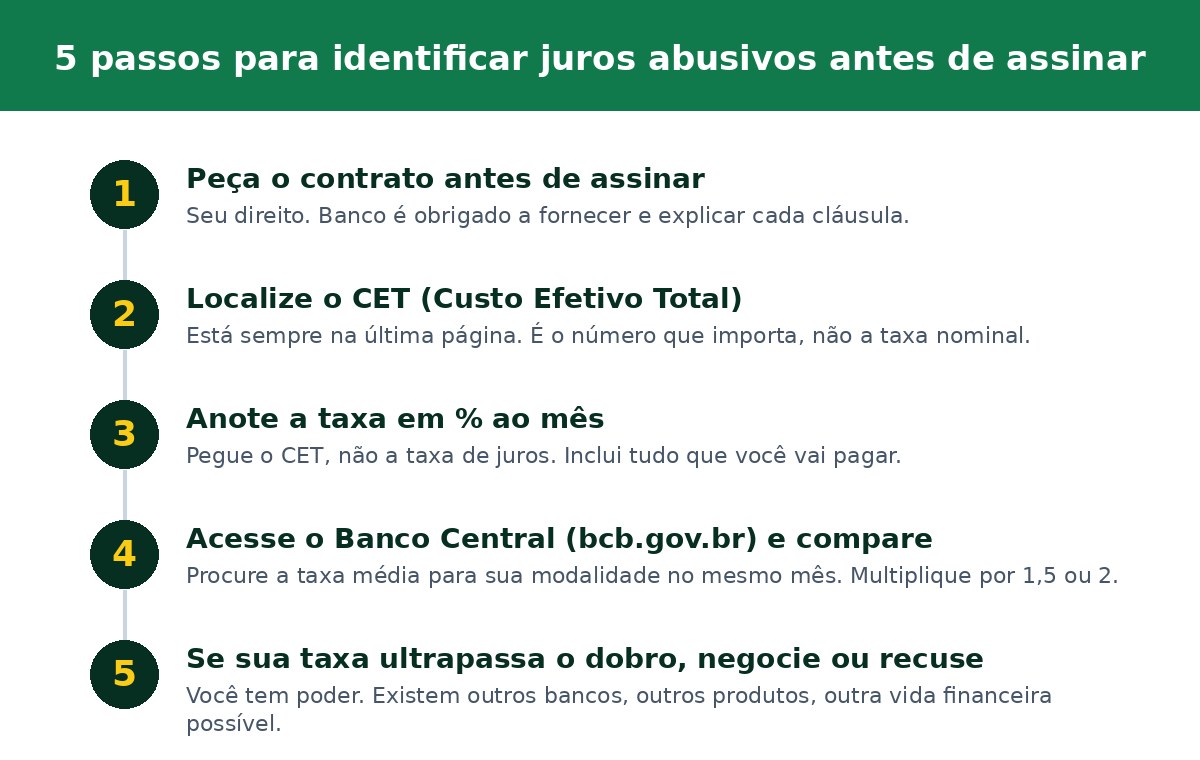

Passo a passo:

- Peça ao banco o contrato ANTES de assinar. Seu direito.

- Localize o CET na página final (é obrigatório aparecer ali).

- Anote a taxa em forma de percentual ao mês.

- Acesse o site do Banco Central (bcb.gov.br) e procure a taxa média para a modalidade que você quer contratar.

- Multiplique a taxa média por 1,5 ou 2. Se seu CET passar disso, tome cuidado.

Consignado está blindado. Empréstimo pessoal não

Para quem consegue empréstimo consignado, tem proteção legal. O Custo Efetivo Total (CET), que inclui juros e demais encargos, não poderá ultrapassar em mais de 1 ponto percentual a taxa de juros mensal contratada. Na prática, isso significa que, se um empréstimo tiver juros de 1,5% ao mês, o custo total máximo permitido será de 2,5% ao mês.

Já empréstimo pessoal comum? Aí cada banco faz o que bem entende. A jurisprudência consolidada considera abusivas taxas que excedem 50% a 100% (1,5x a 2,0x) da taxa média BACEN sem justificativa plausível. Repare: 1,5x a 2x. Bastante espaço para abuso antes do Judiciário mexer.

Não confunda “juro abusivo” com “juro caro”

Tem uma diferença crucial. Existe uma diferença entre juros altos e juros abusivos. Algumas modalidades, como o cheque especial e o rotativo do cartão, possuem custos elevados por natureza devido ao alto risco de inadimplência.

O rotativo do cartão chega a 14-15% ao mês facilmente e não é considerado abusivo porque é a natureza do produto. Mas pagar 15% em um empréstimo pessoal quando a média de mercado é 8%? Aí sim tem abusividade.

Se encontrou indícios, agora o que fazer?

Tente negociar diretamente com a instituição financeira para revisão dos termos. Caso isso não seja eficaz, registre uma reclamação nos órgãos de defesa do consumidor, como o Procon do seu Estado, ou busque assistência jurídica para questionar a validade das cláusulas contratuais.

Nada de sair processando banco por tudo que é razão. Mas se você tem contrato com CET muito acima da média? Isso é argumentação sólida para negociar ou, no limite, para uma ação revisional.

A boa notícia: você não precisa pagar por isso tudo sozinho. Existem órgãos de defesa do consumidor que fazem análise gratuita. E se contratar um advogado especializado, muitas vezes ele trabalha por contingência (só ganha se você ganhar).

Perguntas frequentes

Existe limite legal de juros no Brasil?

Não existe limite legal fixo no Brasil para instituições financeiras. O que existe é o conceito de “abusividade”, que é definido caso a caso pelo Poder Judiciário.

Como saber se meu juros é abusivo?

A Justiça costuma considerar abusiva a taxa que excede uma vez e meia, o dobro ou o triplo da taxa média divulgada pelo Banco Central para aquela modalidade de crédito específica.

O CET é sempre maior que a taxa de juros?

Na maioria dos casos sim. O CET inclui não apenas a taxa de juros, mas todos os encargos, tarifas e seguros, representando o custo real da dívida.

Posso reclamar de juros que achei caros?

Tente negociar diretamente com a instituição financeira. Caso isso não seja eficaz, registre uma reclamação no Procon ou busque assistência jurídica.

Qual é a taxa média de empréstimo pessoal em 2026?

A taxa média geral do empréstimo pessoal em junho de 2026 é 8,36% ao mês, segundo dados do Procon-SP.