Teste rápido: qual é seu retorno real em 30 dias

Gasta R$3.000 por mês no cartão? Com 1% de cashback você recebe R$30 direto na conta. Com programa de pontos, você acumula 3.000 pontos que viram recompensas com múltiplos resgatáveis variados — se encontrar uma troca vantajosa.

Essa é a diferença básica: o cashback se tornou o principal critério de escolha em 2026, com a possibilidade de receber parte do valor gasto diretamente na fatura ou na conta fazendo com que o benefício seja percebido de forma clara e imediata.

Mas vira tédio? Cashback sai automático. Programa de pontos exige mais atenção — e nem sempre mais retorno.

Os números que o banco não anuncia

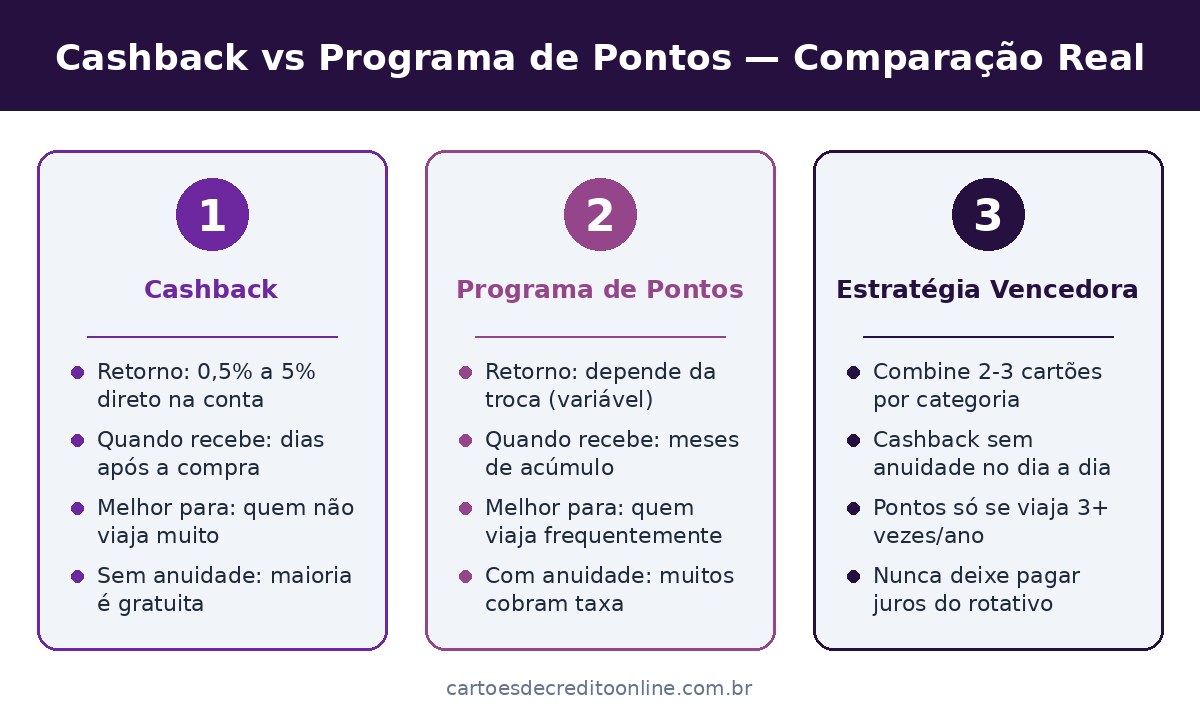

O cashback geralmente fica entre 0,5% e 5%, dependendo do cartão, do estabelecimento e do volume mensal. Parece fácil, certo? Mas tem pegadinha.

Um cartão comum oferece 0,5% em tudo. Outro oferece 1% se você gastar acima de R$5.000 por mês. Tem gente que ativa cashback em lojas parceiras por 5%, mas só compra ali uma vez por trimestre.

Enquanto algumas pessoas preferem acumular pontos para viagens, outras valorizam a praticidade de receber dinheiro de volta — a melhor escolha depende principalmente da forma como você utiliza o cartão.

O programa de pontos funciona diferente. Os pontos funcionam de forma semelhante ao cashback, mas em vez de um retorno financeiro imediato, cada compra acumula pontos que podem ser trocados por produtos, serviços, passagens aéreas, descontos ou experiências exclusivas.

O problema? Alguns cartões oferecem cashback que varia de acordo com o produto e loja, podendo chegar a 10%, sendo que cada R$25 acumulados equivale a 1.000 pontos. Entendeu a conta?

Cashback é imediato, pontos exigem paciência

Os cartões com cashback oferecem um retorno direto sobre suas compras, devolvendo uma porcentagem do valor gasto, com esse retorno sendo creditado diretamente na fatura do cartão.

Isso acontece em dias, não meses. Se você pagar a fatura à vista, o dinheiro já aparece na próxima fatura como desconto. Sem espera, sem planejamento.

Programa de pontos não. Você acumula, depois precisa escolher a recompensa certa na hora certa. A pessoa que viaja muito se beneficia diretamente do programa de pontos, pois os converte em milhas, especialmente se tiver uma boa gestão de orçamento para acumular pontos e trocá-los por descontos em produtos e serviços.

Viagem planejada? Ótimo. Quer só dinheiro de volta no mês? Cashback funciona melhor.

Anuidade mata o cashback (se você não se importar)

Tem cartão com cashback de 2% que custa R$600 por ano. Já viu a conta? Precisa gastar R$30.000 anuais só pra cobrir a anuidade.

É por isso que os cartões de crédito com cashback tornaram-se padrão no Brasil, com o que antes era raro (dinheiro de volta nas compras) hoje sendo oferecido por praticamente todas as grandes fintechs e muitos bancos tradicionais, sendo que a maioria é sem anuidade.

Programa de pontos também cobra anuidade, mas você “justifica” com viagens. No mês que não viaja, o cartão fica caro para nada.

Hoje, a regra é: sem anuidade é ideal para quem busca simplicidade; combine dois cartões sem anuidade para cobrir categorias diferentes.

Estratégia que funciona: não é “ou”, é “e”

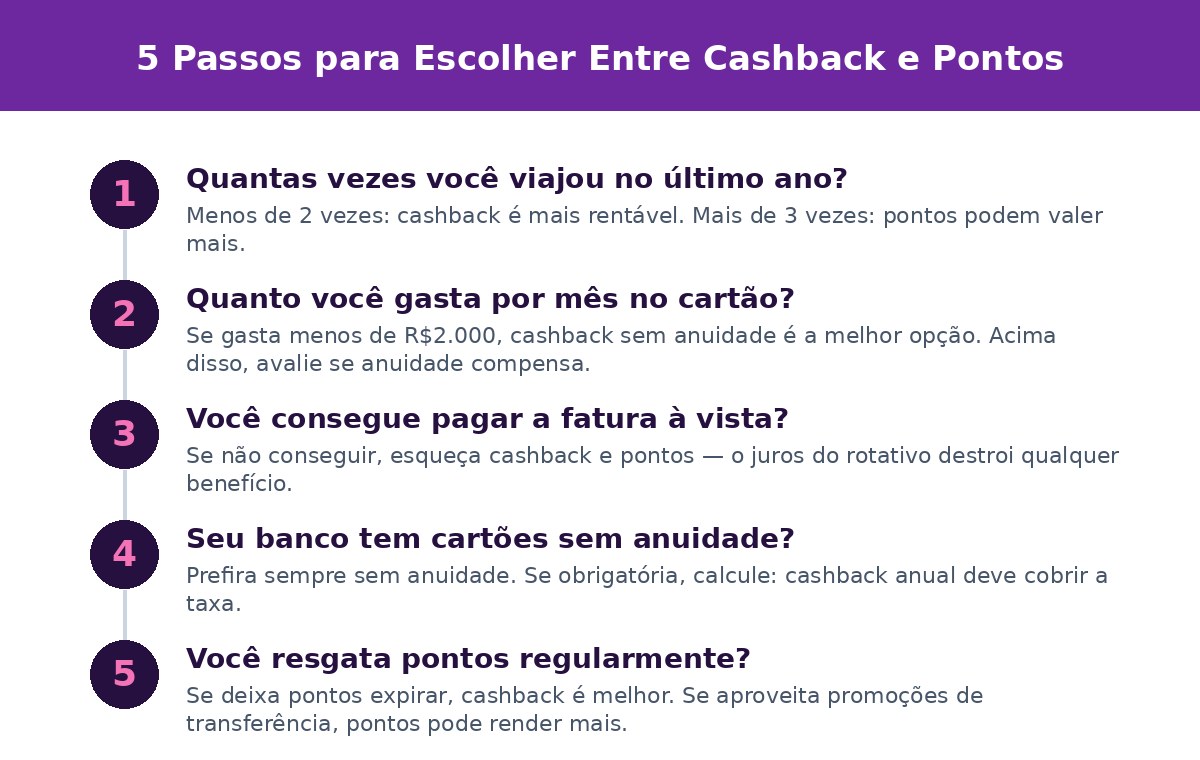

Se você viaja pouco (1-2 vezes por ano em voos domésticos), cashback é mais vantajoso; se viaja frequentemente e internacionalmente, programas de pontos podem render mais por ponto.

Tem gente que usa dois cartões:

- Um com cashback sem anuidade pra tudo que é gasto fixo (supermercado, conta de internet, combustível).

- Outro com programa de pontos, mas só se realmente viaja 3+ vezes por ano.

Muitos brasileiros maximizam o cashback combinando 2-3 cartões por categoria: Amazon Prime Mastercard exclusivamente para compras na Amazon (5%), Méliuz + extensão para outras compras online (1% + 1% extra), e C6 Carbon ou Inter Black para o dia a dia físico e outras compras.

Veja nosso ranking dos melhores cartões com cashback 2026 para encontrar a opção certa pro seu perfil.

Qual escolher hoje? Depend da verdade do seu consumo

O melhor cartão é aquele que se alinha ao seu padrão de consumo e que você consegue pagar integralmente todo mês, pois cashback só funciona quando você não paga juros do cartão de crédito.

Se pagar juros do rotativo, qualquer cashback vira migalha perto dos 300%+ ao ano de juros.

O cashback é mais indicado para quem quer simplicidade, não viaja com frequência ou prefere economia imediata; enquanto milhas podem gerar retorno maior para quem viaja com frequência, acompanha promoções e sabe emitir passagens estratégicas.

Leia também: por que cashback não presta se você não pagar à vista. Porque de verdade, esse é o maior erro que as pessoas cometem.

Perguntas frequentes

Cashback realmente sai mais rápido que pontos?

Sim. Cashback sai em dias na fatura ou conta. Pontos exigem acúmulo e escolha de resgate, que pode levar semanas ou meses.

Qual percentual de cashback é considerado bom?

Acima de 1% é considerado bom para uso geral. Cartões sem anuidade com 0,5% já compensam pela praticidade. Acima de 2% é referência premium.

Pagar anuidade por programa de pontos vale a pena?

Só se você viaja frequentemente e aproveita as promoções de transferência para companhias aéreas. Se viaja uma vez por ano, cashback sem anuidade é mais lucrativo.

Posso usar cashback e pontos no mesmo cartão?

Alguns cartões oferecem os dois. Você escolhe converter em cashback ou pontos. Mas é raro — a maioria oferece um ou outro.

E se eu não conseguir pagar a fatura à vista?

Nem cashback nem pontos vale a pena. Juros do rotativo (300%+ ao ano) destroem qualquer vantagem. Priorize pagar integral sempre.